Крипто кредитование сегодня стало одним из ключевых инструментов на рынке цифровых активов. Оно позволяет получить ликвидность здесь и сейчас, не продавая криптовалюту. В основе этого механизма лежит показатель LTV (Loan-to-Value) - именно он определяет, сколько средств вы можете получить под залог и насколько ваш займ безопасен.

Посмотрите наше подробное видео о том, что такое LTV и как оно работает:

Разберёмся, что такое LTV, как он рассчитывается, какие есть связанные с ним риски и как правильно им управлять.

Что такое LTV (Loan-to-Value)

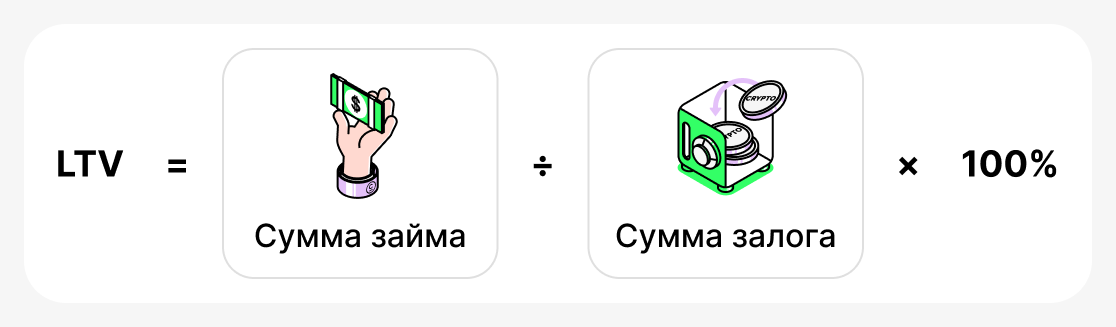

LTV (Loan-to-Value) - это показатель, который указывает, какую долю от стоимости вашего залога составляет кредит. Он всегда выражается в процентах и рассчитывается по формуле:

То есть берётся сумма займа, делится на стоимость заложенной криптовалюты и умножается на 100.

Как посчитать LTV

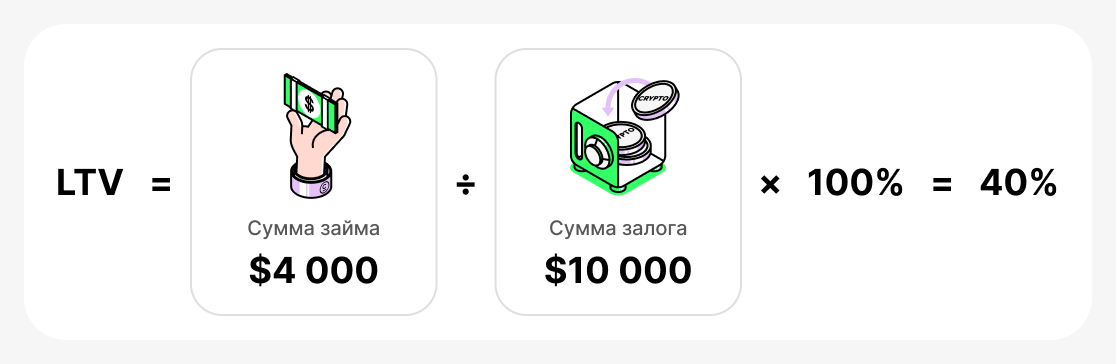

Например, если вы возьмете в кредит $4 000 в USDT под залог 1 BTC, когда тот стоит $10 000, то ваш LTV будет:

Что это значит на практике:

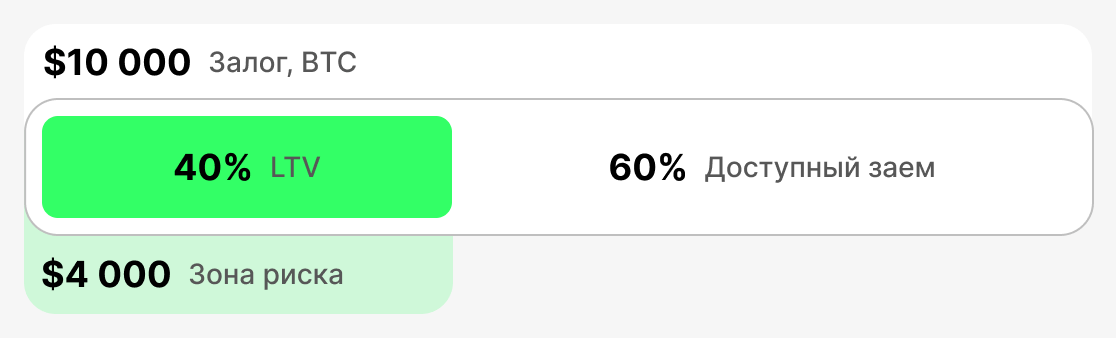

- При низком LTV (например, 20–40%) у вас есть «запас прочности». Даже если цена BTC немного упадёт, платформа не потребует досрочного возврата кредита. Это гарантия безопасности.

- При высоком LTV (например, 70–80%) вы получаете больше средств на руки, но любое серьезное падение курса залога может привести к «критически низкому уровню цены залога». В этом случае платформа может попросить внести дополнительные средства в залог или частично погасить долг. Если этого не сделать, есть риск ликвидации залога: платформа может продать криптовалюту, которую вы заложили, для покрытия долга.

Таким образом, LTV - это показатель, который помогает оценивать и контролировать соотношение цены залога и суммы кредита. Чем выше первоначальный LTV, тем больше денег можно получить при оформлении кредита, но тем выше риск потерять залог при резком падении цены заложенного актива.

Основные показатели LTV

Исходный LTV

Это показатель, который фиксируется в момент выдачи кредита. Он определяет, какой максимальный процент от стоимости залога можно занять. Каждая платформа задаёт свои лимиты первоначального LTV: для стейблкоинов они обычно выше, а для волатильных активов - ниже. Initial LTV определяет «потолок» вашей ликвидности и служит точкой отсчета для всего займа. Чем ниже этот показатель при старте, тем выше запас прочности в случае резкого падения стоимости залога.

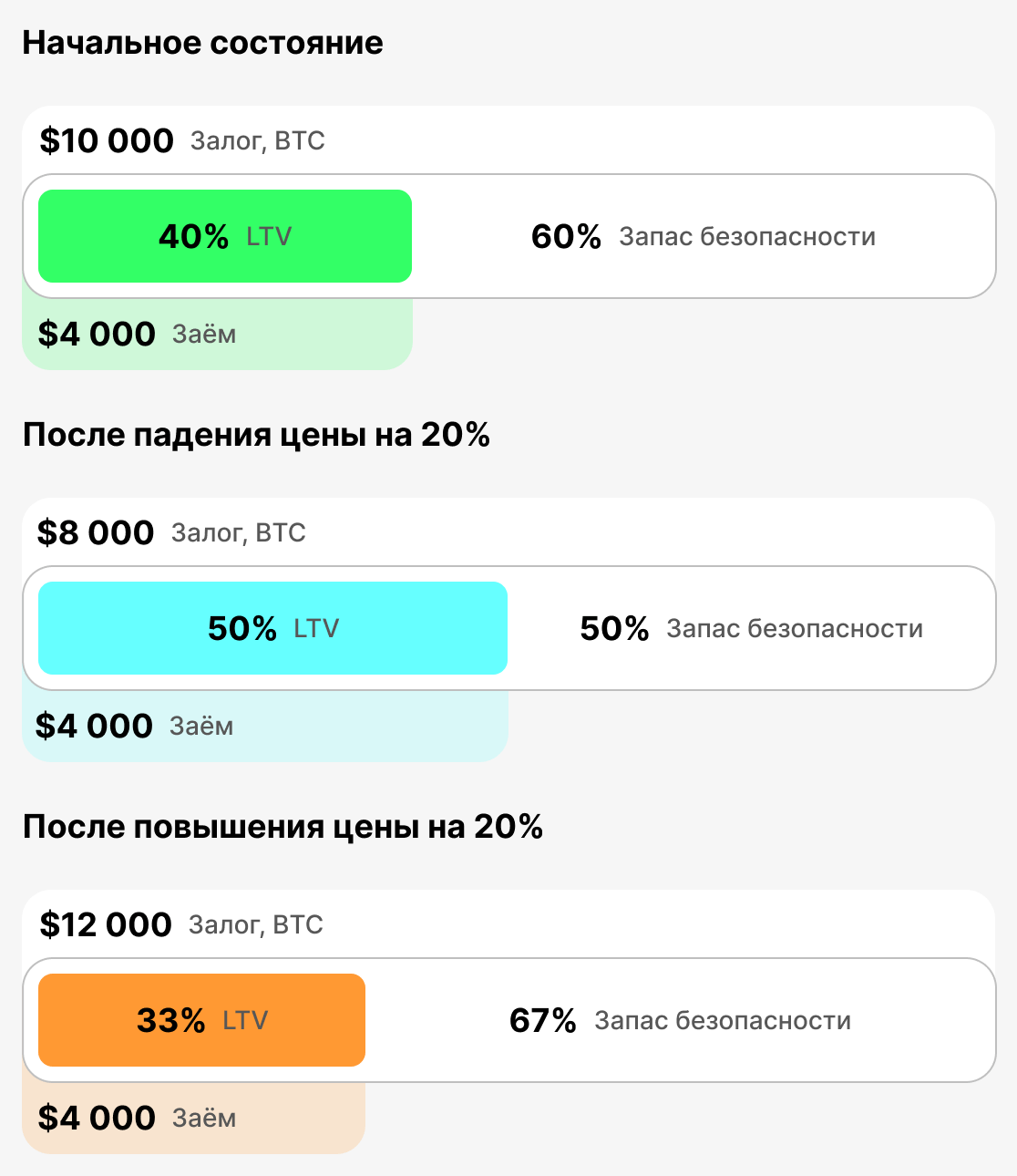

- Пример: Вы закладываете 1 BTC стоимостью $10 000. Платформа предусматривает Initial LTV 60%, то есть вы не сможете взять кредит выше 60% от стоимости залога. Таким образом вы сможете взять в кредит максимум $6 000.

- Что происходит: Если вам нужно больше средств, придётся вносить больший залог или искать платформу с более высоким Initial LTV.

Текущий LTV

Это показатель, который отражает реальное соотношение суммы займа и стоимости залога «здесь и сейчас». Он постоянно меняется вместе с ценой криптовалюты. Именно Текущий LTV показывает вашу позицию в данный момент. Если стоимость залога падает, Текущий LTV растёт, и вы приближаетесь к опасной зоне.

- Пример: Вы взяли в кредит $4 000 в USDT под залог 1 BTC стоимостью $10 000. На момент взятия кредита ваш initial LTV равнялся Current LTV = 40%. Если цена BTC упадет на 20%, стоимость залога станет равна $8 000, и Current LTV вырастет до 50%.

- Что происходит: чем выше Current LTV, тем ближе вы к уровню margin call (получения предупреждения) или ликвидации.

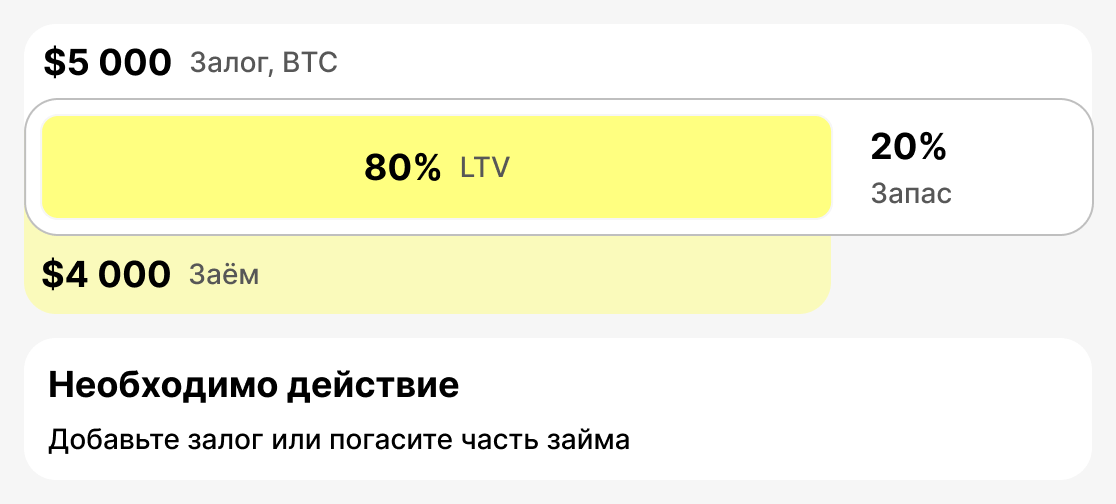

Margin Call LTV (LTV получения предупреждения)

Это уровень, при достижении которого платформа предупреждает заёмщика о повышенном риске ликвидации. Обычно он устанавливается на уровне 75–80%. На этом этапе вам нужно предпринять действия: добавить залог или частично погасить кредит. Если вы это сделаете - ситуация выровняется.

- Пример: Вы взяли в кредит $4 000 в USDT под залог 1 BTC стоимостью $10 000. Если стоимость вашего залога резко обесценится до $5 000, то ваш Текущий LTV составит 80%. Сработает margin call - вы получите предупреждение.

- Что происходит: платформа присылает уведомление о том, что вам нужно либо увеличить залог, либо закрыть часть кредита. Если вы проигнорируете уведомление, и ваш залог продолжит обесцениваться - следующим этапом станет ликвидация.

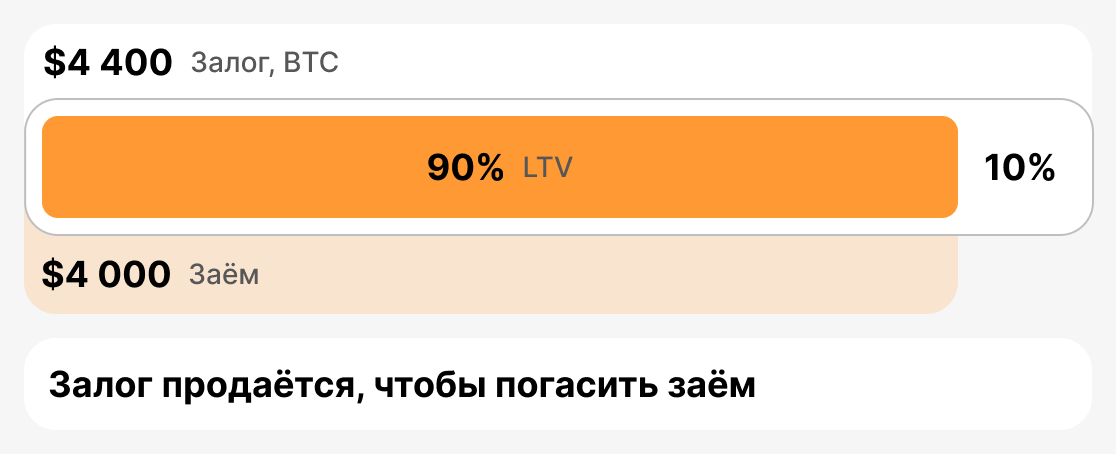

LTV Ликвидации (LTV продажи залога)

Это критический порог, при достижении которого площадка вынуждена продать ваш залог, чтобы не понести убытки. Обычно LTV ликвидации находится в диапазоне 85-90%. Как только Текущий LTV доходит до этой отметки, платформа продаёт часть или весь залог для покрытия долга.

- Пример: Вы взяли в кредит $4 000 в USDT под залог 1 BTC стоимостью $10 000. Ваш залог начал резко обесцениваться. Вы уже получали предупреждение, но ничего не предприняли. Так ваш залог подешевел до $4 400, а Текущий LTV теперь составляет 90%. Кредитор вынужден ликвидировать залог.

- Что происходит: заемщик теряет залог (или его часть), а долг закрывается за счет продажи залога платформой.

Как итог

LTV - это главный индикатор состояния крипто кредита. Первоначальный LTV задаёт стартовые рамки займа, Текущий LTV показывает его состояние в реальном времени, margin call LTV (LTV получения предупреждения) сигнализирует о риске и необходимости принятия мер, а LTV Ликвидации определяет момент продажи залога. Понимание этих порогов помогает заемщику контролировать риски, вовремя реагировать на рыночные изменения и сохранять свои активы.

Традиционные и крипто кредиты

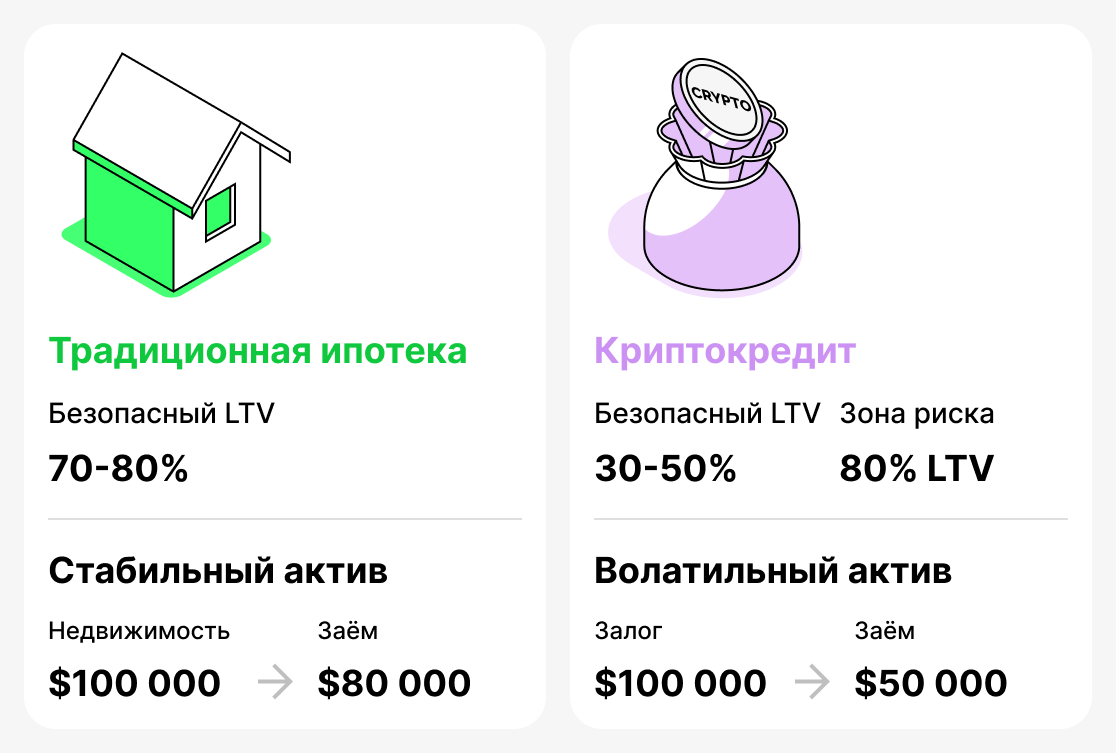

Понятие LTV (Loan-to-Value) изначально появилось в традиционном кредитовании, и в первую очередь оно относилось к ипотеке. Банки используют этот показатель, чтобы оценивать риски: чем выше доля кредита относительно стоимости квартиры или дома, тем выше вероятность неуплаты долга со стороны заемщика. В классическом кредитовании ипотека на 70–80% стоимости объекта считается вполне нормальной. Например, если квартира стоит $100 000, то ипотечный кредит на $80 000 (LTV 80%) не вызовет вопросов у банка, так как рынок недвижимости достаточно стабилен, а цена залога редко резко меняется.

В криптовалютном мире ситуация иная. Цены на цифровые активы отличаются высокой волатильностью: они могут упасть на 20-30% буквально за несколько дней. Поэтому LTV, который в традиционных финансах считался бы нормальным (например, 80%), в крипто кредитовании уже находится в опасной зоне. Для криптовалюты безопасным значением LTV считается 30-50%, поскольку при взятии такого кредита у заемщика остается хороший «запас прочности» на случай резкого обесценивания залога.

Таким образом, LTV используют и в классических (банковских), и в крипто валютных кредитах. Однако «безопасные» значения сильно отличаются. Для банка 80% - это норма, а для крипто платформы - уровень, который вызывает тревогу.

Как управлять LTV

Чтобы крипто кредитование оставалось безопасным инструментом, важно следить за уровнем LTV и уметь им управлять. Игнорирование этого показателя может привести к ликвидации залога и потере активов. Ниже перечислены основные стратегии, которые помогут заемщику грамотно контролировать свой кредит и не переживать о сохранности своего залога.

Держите LTV в безопасной зоне

Оптимально поддерживать LTV на уровне 50%. При таком значении, даже если цена залога сильно упадет, у вас останется весомый запас прочности. Помните: чем ниже показатель LTV, тем меньше вероятность получения предупреждения или ликвидации.

Всегда имейте «подушку безопасности»

При открытии кредита не стоит брать кредит под максимально возможный LTV, который позволяет платформа. Лучше всегда иметь дополнительные средства. Например, вы можете занять 30-40% от стоимости залога. Вы всегда сможете использовать свободные средства для увеличения залога или закрытия части кредита, если ваш залог упадет в цене.

Используйте дополнительные инструменты

Многие платформы (особенно CeFi) предлагают подключить функцию auto top-up - автоматического пополнения залога при приближении к критическим уровням LTV. Также вы можете использовать всевозможных сторонних ботов, которые мониторят курс и помогают вовремя внести дополнительные средства.

Разделяйте залог

Необязательно использовать только один актив в качестве залога. Например, часть залога можно держать в BTC, а часть - в стейблкоинах. Это снижает общую волатильность залога и делает вашу позицию более устойчивой. При падении цены BTC стейблкоины все равно сохранят свою стоимость, что уменьшит рост общего LTV вашего кредита. Однако важно учитывать, что подобная функция доступна не на всех площадках.

Риски крипто кредитования

Несмотря на преимущества, крипто кредитование несёт в себе ряд рисков, которые заемщику необходимо учитывать. Некоторые из них связаны с особенностями крипто валютного рынка, другие - с технологией блокчейна или самой платформой.

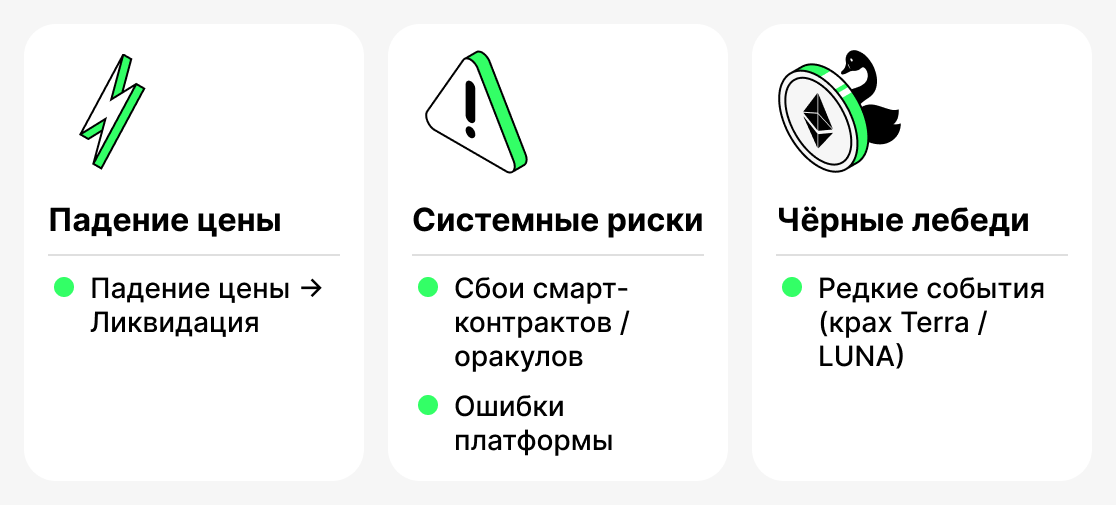

Flash crash (мгновенные обвалы цены)

Криптовалютный рынок известен своей высокой волатильностью. Иногда происходят резкие краткосрочные падения цены - так называемые flash crash. Даже если курс быстро приходит в норму, автоматические механизмы некоторых платформ могут за считанные секунды ликвидировать залог. Наиболее вероятно, что вы столкнетесь с этим, если возьмете кредит под высокий LTV, имея минимальный запас прочности.

Системные риски

DeFi-платформы полностью зависят от работы своих смарт-контрактов и оракулов - специальных сервисов, которые передают актуальные цены активов. Ошибки в коде, взломы или сбои оракулов могут привести к некорректным расчётам LTV и преждевременным ликвидациям. В CeFi-платформах тоже возможны системные сбои: зависание интерфейса, проблемы с выводом или технические ошибки при обработке ордеров.

«Чёрные лебеди»

Это крайне редкие и маловероятные события, которые полностью меняют рынок. Яркий пример - крах экосистемы Terra/LUNA в 2022 году. Многие заемщики держали UST и LUNA в качестве залога, считая токены данной сети относительно стабильными активами. Когда экосистема обрушилась, стоимость активов упала практически до нуля, и залог полностью обесценился. Даже низкий LTV не спас заемщиков - ликвидация прошла повсеместно.

Таким образом, крипто кредиты требуют от заемщика не только понимания базовых понятий вроде LTV, но и готовности к редким, но крайне опасным событиям, с которыми можно иногда столкнуться. Управляйте своими кредитами грамотно и постоянно следите за ситуацией на рынке. Это не даст гарантию того, что вы полностью обезопасите себя, но вероятность столкнуться с негативным событием значительно сократится.

Заключение

LTV - это ключевая метрика в крипто кредитовании. Именно она определяет, сколько вы можете занять, показывает, насколько ваш займ безопасен и как изменяется позиция вашего залога на рынке.

Чтобы грамотно использовать кредиты под залог криптовалюты, всегда следите за актуальным LTV кредита, оставляйте запас прочности и учитывайте особенности выбранной платформы и актива.