Мир криптовалюты нарушил традиционную финансовую систему во многих отношениях, и одним из наиболее захватывающих достижений является развитие крипто-займов. Представьте себе возможность получить займ, используя вашу крипто-активы в качестве залога – это не только возможно, но и становится все более необходимым в сегодняшней крипто-среде.

Crypto loans provide a means for individuals to access liquidity, whether for personal emergencies, capitalizing a business venture, or even earning interest on their holdings. Unlike traditional loans, the crypto world offers innovative lending solutions, and in this article, we will explore the ins and outs of crypto loans and why they are becoming indispensable. *Криптокредиты предоставляют возможность людям получить доступ к ликвидности, будь то для личных чрезвычайных ситуаций, капитализации бизнес-проекта или даже заработка процентов на их собственных активах. В отличие от традиционных займов, в мире криптовалют предлагаются инновационные решения в сфере кредитования, и в этой статье мы рассмотрим все аспекты криптокредитов и объясним, почему они становятся неотъемлемыми.*

Что такое криптокредит

Крипто-займы, по сути, это займы, обеспеченные криптовалютным залогом. Вот четыре ключевые причины, по которым вы можете рассмотреть возможность взять крипто-займ:

- Не облагаемая налогом ликвидность: Для инвесторов в криптовалюту или "hodler'ов", желающих избежать налогов на свои прибыли, получение займов под залог своего криптовалютного обеспечения может быть налоговоэффективным способом получения фиатной валюты.

- Арбитражная торговля: Криптокредиты позволяют вам максимизировать доход, заем актива с одной платформы и займ на другой, используя разницу в ценах.

- Маржинальная торговля: Эта стратегия включает в себя использование ваших прибылей за счет получения криптозаймов для покупки дополнительного обеспечения без привлечения централизованной биржи.

- Флеш-займы: В то время как большинство криптозаймов требуют залога, флеш-займы не требуют залога и позволяют вам занимать криптовалюту для немедленных операций и возвращать ее в рамках той же транзакции. Они часто используются в арбитражной торговле для увеличения уровня ликвидности.

Как работают крипто-займы

Один из фундаментальных аспектов крипто-кредитования - залог. Залог служит гарантией для кредитора в случае неисполнения обязательств заемщиком. Вот как работают крипто-кредиты:

Коэффициент залогового обеспечения: Для безопасного получения криптокредита вы предоставляете криптоактивы в качестве залога. Стоимость вашего залога должна превышать определенный порог, известный как коэффициент залогового обеспечения. Если стоимость ваших криптоактивов падает ниже этого порога, ваши активы находятся под угрозой ликвидации.

Возврат кредита: После получения кредита вы обязаны вернуть его с процентами. После полного погашения кредита, включая проценты, ваши криптоактивы полностью освобождаются.

Зачем нужно залоговое обеспечение в криптокредитовании?

Залог является важной составляющей криптокредитования по нескольким причинам:

- Предотвращение рисков: Криптовалюты известны своей стоимостной волатильностью. Чтобы снизить риск невозврата заемщиками займов, кредиторы требуют от них предоставления залога. Если заемщик не выплачивает займ, кредитор имеет возможность реализовать залог для возврата своих средств.

- Переколлатерализация: Из-за врожденной волатильности криптовалюты, кредиторы часто требуют, чтобы заемщики переколлатеризировали свои займы. Это означает, что заемщики должны предоставить залог стоимостью больше суммы займа, которую они хотят получить. Переколлатерализация гарантирует, что кредиторы достаточно защищены, даже если стоимость залога снизится.

- Колебания цен: Криптовалюты могут испытывать значительные колебания цен за короткий период времени. Если стоимость залога заемщика снижается, ему может потребоваться предоставить дополнительный залог для поддержания отношения займа к стоимости залога. Невыполнение этого требования может привести к ликвидации его залога платформой, предоставляющей займы.

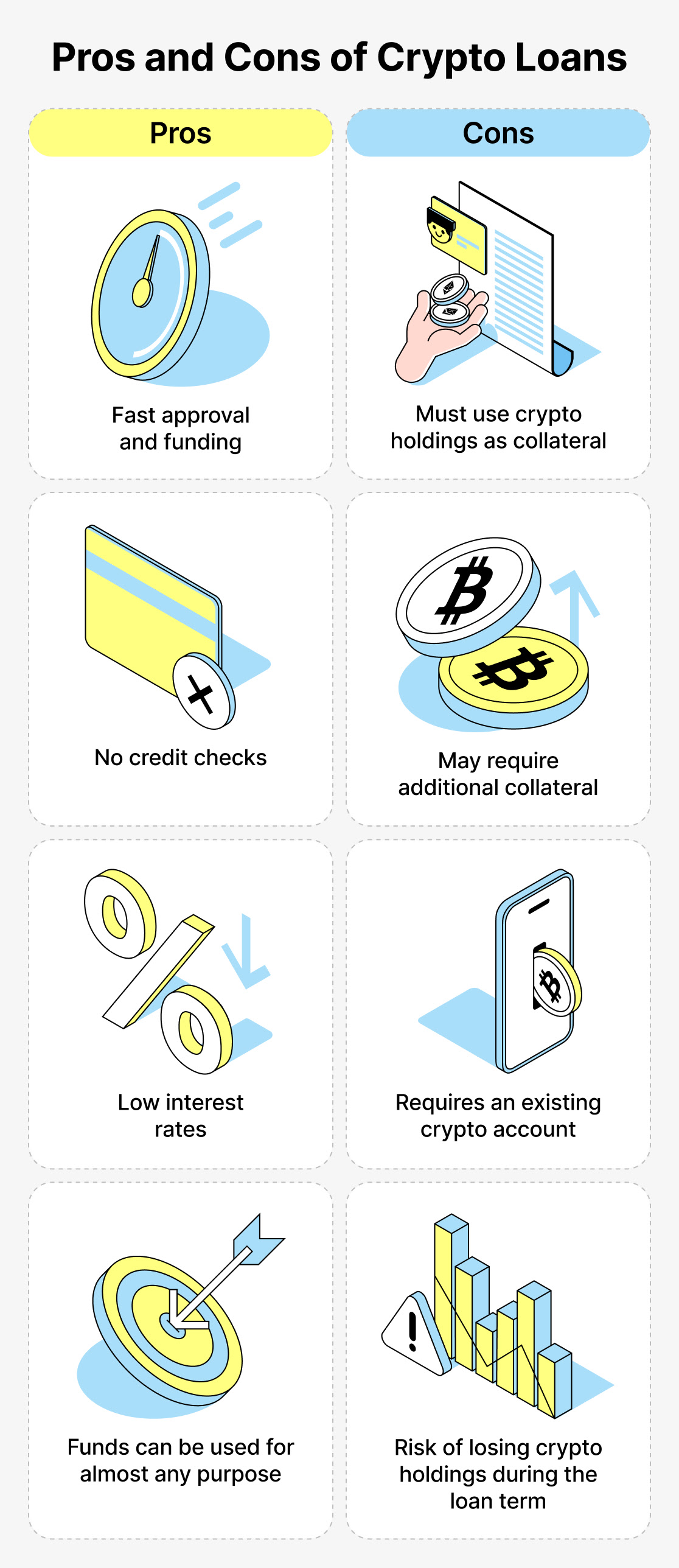

Преимущества криптокредитования

- Доступность: Крипто-заимствование доступно для индивидуалов с различным финансовым статусом, включая тех, у кого нет кредитной истории или кто не имеет банковского счета.

- Гибкость: Условия погашения и структуры кредитов могут быть более гибкими, чем у традиционных кредитов. Заемщики могут настраивать свои кредиты в соответствии со своими конкретными потребностями.

- Скорость: Криптозаймы могут быть обработаны быстро, часто в течение нескольких минут, в отличие от традиционных банковских займов, которые могут занять дни или недели.

- Ликвидность активов: Заемщики могут получить доступ к ликвидности, не вызывая налоговые события путем продажи своих криптоактивов.

- Диверсификация активов: Кредиторы могут получать проценты по своим криптовалютным активам и диверсифицировать свой инвестиционный портфель.

CeFi против Крипто-займов DeFi

Теперь давайте изучим основные различия между централизованной финансовой системой (CeFi) и децентрализованной финансовой системой (DeFi) крипто-займов:

Займы CeFi (Централизованная финансовая система):

- Предоставлено централизованными сущностями, действующими как посредники.

- Залогом обеспечиваются следующие организации, которые выдают взаймы в долларах США на его основе.

- Например, Nexo, Binance и FTX.

- Существуют одиночные точки отказа, так как эти платформы могут выйти из строя, что может привести к потере залога.

Займы DeFi (Децентрализованная финансовая система):

- Пользоваться финансовыми приложениями на основе блокчейна, исключая необходимость централизованных посредников.

- Smart contracts are used to automate transactions, ensuring transparency and security.

- Вы сохраняете полный контроль над своими средствами и обеспечением.

- Любой пользователь с достаточным количеством крипто-активов может участвовать в качестве кредитора в пулах кредитования DeFi.

Связанные риски:

- CeFi займы несут риск неплатежеспособности в случае банкротства провайдера платформы, что потенциально может привести к потере ваших активов.

- DeFi кредиты могут быть уязвимы для эксплойтов и взломов умных контрактов, если код написан небрежно.

- Административный ключевой риск существует в DeFi, где разработчики контролируют административные ключи и могут потенциально злоупотреблять ими.

- Риск ликвидации присутствует, когда стоимость вашего залога падает ниже минимально необходимого значения, что приводит к ликвидации активов.

Кейсы использования Crypto Lending

1. Домашний Ипотечный Кредит:

- Представьте, что вы ищете, чтобы купить ваш первый дом, и вам нужна ипотека. Традиционные банки требуют первоначального взноса в размере 20%, и они выдают вам оставшиеся 80%. Однако вы можете использовать криптокредитную платформу, например Cropty Wallet, чтобы заложить свою криптовалюту в качестве обеспечения и занять стейблкоины или фиатные валюты, чтобы покрыть первоначальный взнос. Таким образом, вы можете сохранить свои криптоинвестиции, получая доступ к средствам, необходимым для покупки жилья.

2. Покупка автомобиля:

- Если вы хотите купить автомобиль, который немного дороговат, но все равно по силам, вы можете использовать криптовалютный займ. Аналогично примеру с ипотекой на недвижимость, вы можете внести вашу криптовалюту в качестве залога и занять необходимую сумму для покупки автомобиля. Таким образом, вы сможете насладиться автомобилем, которым вы мечтаете, не продавая вашу криптовалюту.

3. Маржинальная торговля:

- Криптоплатформы для кредитования позволяют вам создавать позиции с плечом. Предположим, у вас есть $100 в Ethereum. Вы можете внести его на криптоплатформу, занять стабильные монеты против него и использовать эти стабильные монеты для покупки большего количества Ethereum. Теперь у вас есть больше Ethereum, что потенциально может привести к большим прибылям, если цена вырастет. Однако будьте осторожны, потому что плечо также может усилить потери, если цена пойдет вниз.

4. Флеш-займы:

- Flash-займы - это уникальная функция, предлагаемая некоторыми платформами по крипто-займам, такими как Cropty Wallet. С помощью flash-займа вы можете занять значительную сумму криптовалюты, не предоставляя залог. Эти займы должны быть погашены в рамках той же транзакции блокчейна. Вы можете использовать flash-займы для арбитражных возможностей, таких как эксплуатация различий в ценах между биржами.

5. Пассивный доход:

- Если у вас есть излишки криптовалюты, которую вы не хотите продавать, вы можете предоставить ее взаймы на платформах по крипто-кредитованию. За счет предоставления криптовалюты взаймы, вы можете получать проценты на протяжении времени. Это позволяет вам генерировать пассивный доход от ваших криптовалютных активов, подобно получению процентов на традиционном банковском счете.

6. Диверсификация инвестиций:

- Крипто-займы также могут помочь диверсифицировать ваш инвестиционный портфель. Вместо того, чтобы иметь все ваши средства привязанными к одной криптовалюте, вы можете использовать часть ваших активов в качестве залога, чтобы занять другие криптовалюты или стейблкоины, позволяя вам инвестировать в различные активы и потенциально получить выгоду от изменения цен на разных рынках.

Заключение

В заключение, крипто-кредиты стали неотъемлемой частью крипто-экосистемы, предлагая множество преимуществ, таких как налоговая эффективность, возможности для арбитража и гибкость в торговле и займах. Независимо от того, выберете вы CeFi или DeFi кредиты, важно понимать связанные с ними риски и преимущества.

Как и в любом финансовом решении, проведение тщательного исследования и, возможно, обращение за экспертным советом являются важными. Криптокредиты могут быть мощным инструментом, но они имеют свои риски. Независимо от того, занимаете вы или вкладываете криптовалюту, принимайте обоснованные решения, чтобы успешно ориентироваться в этой динамичной области. Не забудьте поставить лайк, подписаться и быть в курсе самого свежего в мире криптовалюты!