Вы когда-нибудь задумывались, можно ли получить кредит, используя свою криптовалюту? Ответ - ДА! Как и в случае с традиционными кредитами, криптокредиты могут использоваться для личных чрезвычайных ситуаций, бизнес-капитала и получения дохода. Более того, вы даже можете предоставить свою криптовалюту взаймы другим людям. В этом видео мы рассмотрим, как работают криптокредиты, их преимущества и возможность их получения без залога. Но сначала давайте разберемся, почему вам может потребоваться криптокредит.

Преимущества крипто-займов

4 причины взять крипто-займы:

- Не облагаемая налогами ликвидность: Для инвесторов, которые предпочитают держать свои криптовалютные активы, получение займов под залог позволяет им получить фиатные деньги без налогообложения прибыли.

- Арбитражная торговля: Криптокредиты позволяют пользователям занимать активы с одной платформы и давать их взаймы на другой, максимизируя потенциальную прибыль за счет разницы в ценах.

- Маржинальная торговля: Заимствование криптовалюты и использование ее в качестве залога для покупки дополнительных активов позволяет увеличить прибыль без необходимости полагаться на централизованные биржи.

- Флэш-кредиты: Флэш-кредиты - это уникальная форма незабезпеченного кредитования, при которой заемщики занимают криптовалюту, выполняют другие операции и возвращают кредит в рамках одной и той же транзакции. Часто используются для арбитражной торговли и повышения ликвидности.

The Beauty of Crypto Loans: Одно из главных преимуществ крипто-займов - отсутствие проверки кредитного рейтинга, как в случае с традиционными банковскими займами. Вместо этого вы используете свои крипто-активы в качестве залога, что позволяет ускорить процесс одобрения и сохранить полную собственность над вашими крипто-средствами. Однако, крипто-займы без залога, как правило, лишены этого преимущества и полностью аналогичны традиционным банковским займам. С другой стороны, важно следить за соотношением залога и кредита, так как падение этого соотношения ниже требуемого уровня ставит ваши активы под риск ликвидации.

Разные типы криптолонов

Крипто-кредиты можно разделить на CeFi (Централизованная финансовая) кредиты и DeFi (Децентрализованная финансовая) кредиты.

CeFi Займы: Предлагаемые централизованными субъектами, такими как Nexo, Binance или FTX, CeFi займы требуют обеспечительства в виде криптовалюты и предоставляют фиатные займы. Однако они несут риски связанные с контрагентом и неплатежеспособностью.

DeFi Кредиты: Работайте с финансовыми приложениями на основе блокчейна, исключая необходимость доверия в централизованных организациях. Умные контракты автоматизируют транзакции, а пользователи сохраняют полный контроль над своими средствами. Кредиты в рамках DeFi, несмотря на большую гибкость, могут быть подвержены рискам из-за уязвимостей умных контрактов и событий ликвидации.

И кредиты на CeFi, и кредиты на DeFi сопряжены с определёнными рисками. Платформы CeFi могут оказаться неплатежеспособными, что приведёт к потере внесённой криптовалюты. Кредиты DeFi могут быть уязвимы для эксплуатации умных контрактов и ликвидации из-за волатильности рынка. Важно осознавать эти риски и проводить тщательное исследование перед включением в крипто-кредитование.

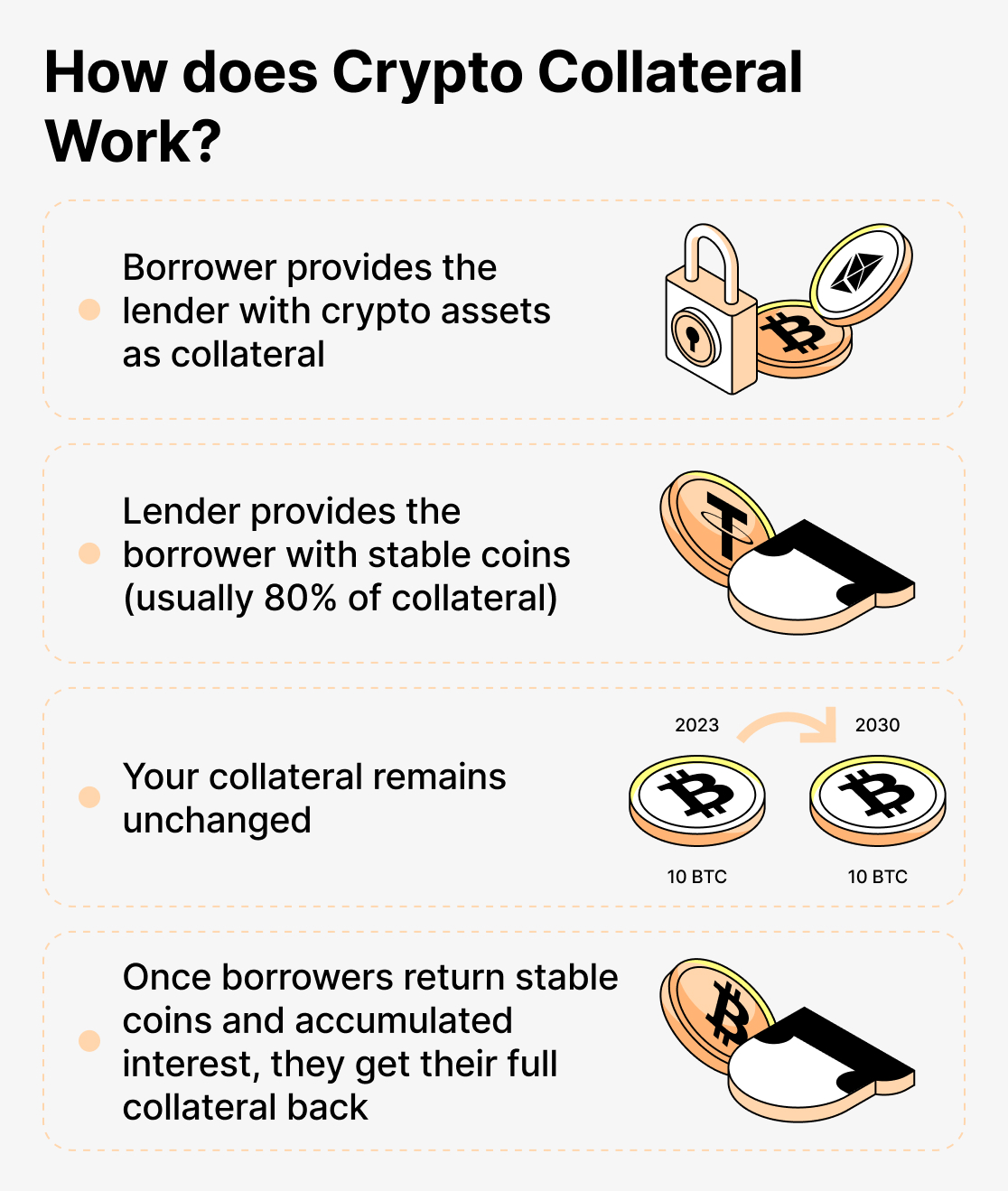

Что такое залоговая обеспеченность

Коллетерализация, особенно в контексте DeFi (децентрализованной финансовой системы) и криптокредитования, относится к процессу, при котором заемщик залагает актив как обеспечение или страховку для покрытия запрашиваемого им кредита. Это служит гарантией для кредитора, что в случае неисполнения заемщиком своих обязательств по кредиту, он сможет вернуть свои вложения. В традиционных финансовых системах коллетерализация широко распространена в различных кредитных сценариях. Например, когда кто-то хочет приобрести недвижимость, но не имеет достаточного количества средств, он может взять ипотеку. В этом случае кредитор требует, чтобы приобретаемый объект недвижимости выступал в качестве залога. Кредитор выдает ипотеку, и если заемщик не выплачивает кредит, кредитор может забрать объект недвижимости для погашения задолженности по кредиту.

В DeFi и криптокредитовании концепция обеспечения залога похожа, но включает использование цифровых активов, таких как криптовалюты, в качестве залога. Когда кто-то хочет занять криптоактивы, ему нужно предоставить определенное количество залога, обычно в виде других криптовалют, чтобы обеспечить заем. Требуемое количество залога определяется правилами кредитной платформы и обычно выражается как коэффициент обеспечения. Например, если у протокола кредитования коэффициент обеспечения составляет 200%, это означает, что за каждые 100 долларов США заемных криптоактивов заемщик должен предоставить залог на сумму в 200 долларов США. Это излишнее обеспечение выполняется с целью снизить риск падения стоимости залога ниже необходимого порога из-за колебаний на рынке. Если стоимость залога опускается ниже установленного протоколом коэффициента обеспечения, залог заемщика может быть подвержен риску ликвидации. Ликвидация подразумевает продажу залога заемщика на открытом рынке для погашения задолженности по кредиту и предотвращения убытков для других кредиторов на платформе. Чтобы избежать ликвидации, заемщики могут добавлять дополнительный залог, чтобы сохранить безопасный коэффициент обеспечения. Многие кредитные платформы используют высокие коэффициенты обеспечения (например, 750%), чтобы обеспечить дополнительный уровень безопасности и предотвратить массовую ликвидацию в случае значительного падения рынка или волатильности цен.

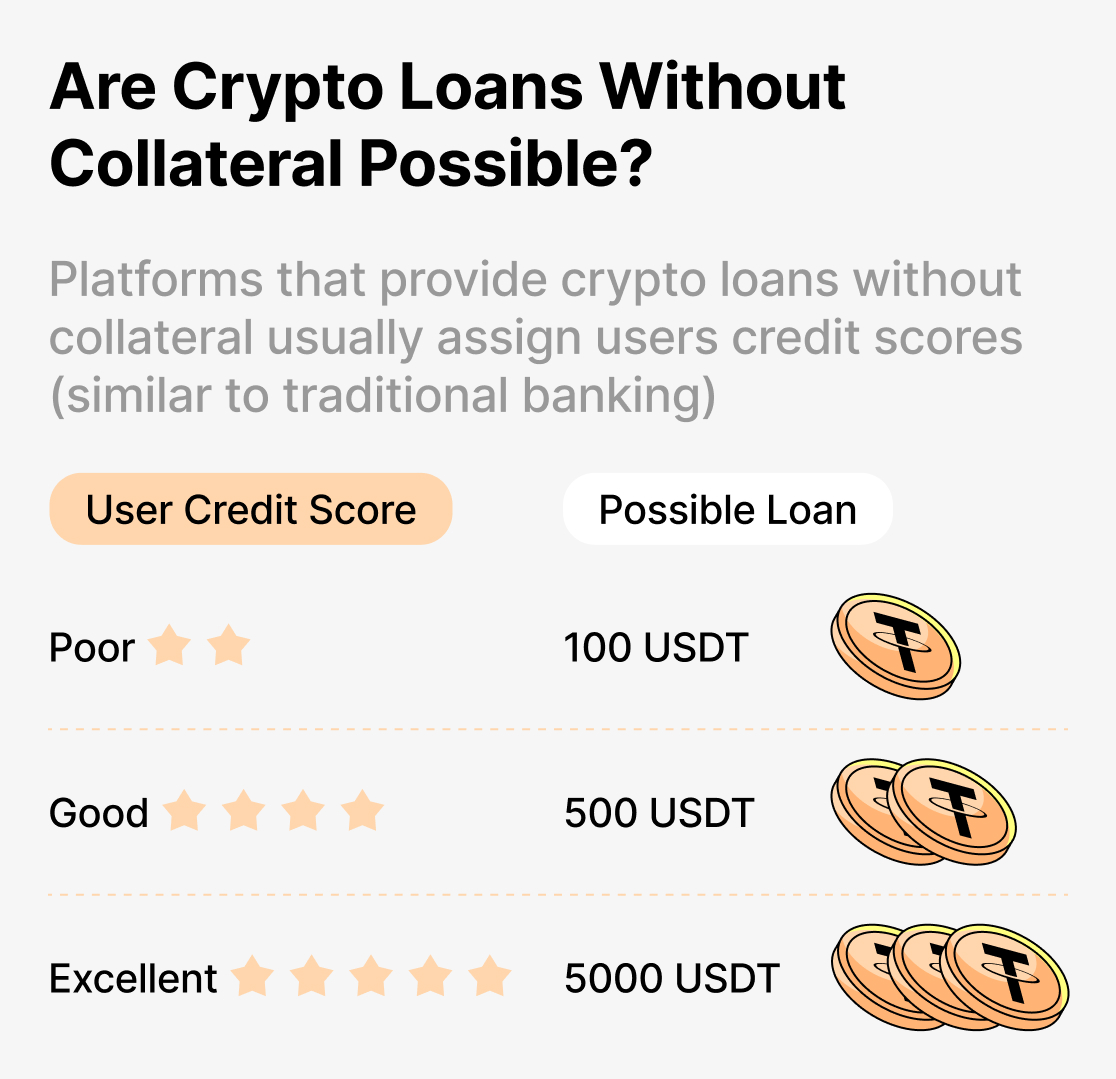

Крипто-займы без залога

Крипто Займы без залога В мире крипто-займов есть платформы, которые предлагают займы без требования залога. Однако важно понимать, как работают эти займы и какие риски сопряжены с ними. В отличие от традиционных банковских займов, которые часто требуют хорошую кредитную историю, крипто-займы без залога позволяют заемщикам получить доступ к средствам без необходимости предоставления каких-либо активов в качестве обеспечения. Вместо этого, эти платформы могут оценить заемщика на основе его личной информации и присвоить ему кредитный рейтинг для определения максимального возможного займа. Процесс обычно включает предоставление заемщиком личной информации, такой как имя, адрес, трудовой статус, а возможно, и другая финансовая информация. На основе этой информации, а также других факторов, платформа оценивает кредитоспособность заемщика и присваивает ему кредитный рейтинг. Кредитный рейтинг помогает определить максимальную сумму, которую заемщик может получить без обеспечения.

Важно отметить, что кредиты без залога могут быть более рисковыми для кредиторов, так как у них нет активов для изъятия в случае неуплаты. Для снижения этого риска такие платформы могут предлагать более высокие процентные ставки или устанавливать более строгие условия для заемщиков с низким кредитным рейтингом. В то же время, кредиты без залога могут показаться привлекательными для тех, кто не хочет рисковать своими криптовалютными активами, но рекомендуется проявлять осторожность. Некоторые платформы, которые утверждают, что предлагают беззалоговые кредиты, могут быть мошенническими или схемами, направленными на кражу личной информации или криптовалютных активов. Поэтому важно исследовать и выбирать надежные платформы, которые имеют историю предоставления законных кредитов.

Флэш-кредиты как кредиты без залога

«Флеш-кредит - это уникальный тип крипто-кредита, который позволяет заемщикам получать значительные суммы криптовалюты без необходимости предоставления залога. В отличие от традиционных кредитов, флеш-кредиты не требуют от заемщиков предоставления каких-либо активов в качестве обеспечения. Вместо этого, заемщики используют смарт-контракты для создания кредита в криптовалюте, что позволяет им занимать большие суммы на краткий период времени, обычно всего несколько секунд».

Ограничение флэш-кредитов заключается в том, что они должны быть погашены в той же транзакции, в которой они были получены. Это означает, что заемщики должны использовать полученные средства для конкретной цели, которая приносит достаточную прибыль для покрытия суммы займа и всех связанных с флэш-кредитом сборов.

Есть три основных цели для флеш-кредитов:

- Торговый арбитраж: flash-кредиты позволяют трейдерам воспользоваться разницей в ценах между различными криптовалютными биржами. Трейдеры могут занимать большие суммы денег, осуществлять серию быстрых сделок, чтобы получить прибыль от расхождений в ценах, а затем погасить кредит, сохранив при этом сделанную прибыль в процессе.

- Обмен Залогами: Флеш-кредиты предоставляют удобный способ для заемщиков обменивать свой залог без необходимости проходить через несколько этапов. Вместо погашения кредита, вывода первоначального залога и затем внесения нового залога, с помощью флеш-кредита можно выполнить все эти действия в одной транзакции.

- Самоликвидация: Заемщики с заблокированными залоговыми средствами на платформах кредитования могут использовать флэш-кредиты для самоликвидации своих позиций. Заимствуя средства во флэш-кредите, заемщики могут погасить свои задолженности по кредитам, освободить заблокированный залог и немедленно его вывести с платформы.

Завершающие мысли

Как CeFi, так и DeFi криптокредиты выполняют важные функции на рынке криптокредитования. CeFi кредиты более просты для новичков, однако пользователи подвергаются установленным платформой ставкам. DeFi кредиты предлагают более высокий контроль, но могут подвергнуть пользователей уязвимостям смарт-контрактов. Независимо от выбранного типа кредита, важно относиться к криптокредитам осторожно, проводить достаточное исследование и советоваться с финансовыми экспертами при необходимости.