آیا تا به حال فکر کردهاید که آیا میتوانید با استفاده از ارز دیجیتال خود وام بگیرید؟ پاسخ بله است! مانند وامهای سنتی، وامهای کریپتو میتوانند برای مواقع اضطراری شخصی، سرمایه کسبوکار و کسب بهره استفاده شوند. علاوه بر این، شما حتی میتوانید ارز دیجیتال خود را به دیگران قرض دهید. در این ویدیو، ما بررسی خواهیم کرد که وامهای کریپتو چگونه کار میکنند، مزایای آنها چیست و آیا میتوان آنها را بدون وثیقه به دست آورد یا خیر. اما ابتدا بیایید درک کنیم که چرا ممکن است به یک وام کریپتو نیاز داشته باشید.

فواید وامهای ارز دیجیتال

۴ دلیل برای استفاده از وامهای رمزارزی:

- نقدینگی غیر قابل مالیات: برای سرمایهگذاران که ترجیح میدهند داراییهای رمزنگاری خود را نگهدارند، دریافت وام در برابر وثیقهشان به آنها اجازه میدهد تا بدون ایجاد سودهای مالیاتی، ارز فیات دریافت کنند.

- تجارت آربیتراژ: وامهای ارز دیجیتال به کاربران این امکان را میدهند که یک دارایی را از یک پلتفرم قرض بگیرند و آن را در پلتفرم دیگری وام دهند و از تفاوت قیمتها حداکثر سود ممکن را به دست آورند.

- تجارت مارجین: قرضگیری ارز دیجیتال و استفاده از آن به عنوان تضمین برای خرید داراییهای اضافی میتواند سودها را بدون وابستگی به صرافیهای متمرکز افزایش دهد.

- وامهای فوری: وامهای فوری یک شکل منحصر به فرد از وامدهی بدون وثیقه هستند که در آن وامگیرندگان ارز دیجیتال قرض میکنند، عملیات دیگری را انجام میدهند و وام را در همان تراکنش بازپرداخت میکنند، که اغلب برای معاملات آربیتراژ و نقدینگی بالاتر استفاده میشود.

وامهای کریپتو: یکی از مزایای قابل توجه وامهای کریپتو این است که آنها به بررسی رتبه اعتباری مانند وامهای سنتی بانکی نیازی ندارند. در عوض، شما از داراییهای کریپتو خود به عنوان وثیقه استفاده میکنید، که این امر زمان تأیید سریعتری را ممکن میسازد و مالکیت کامل داراییهای کریپتوی خود را حفظ میکند. با این حال، وامهای کریپتو بدون وثیقه معمولاً از این مزیت برخوردار نیستند و مشابه وامهای سنتی در بانکداری هستند. از طرف دیگر، نظارت بر نسبت وثیقهگذاری بسیار مهم است، زیرا کاهش این نسبت به زیر حد مجاز، داراییهای شما را در معرض خطر تصفیه قرار میدهد.

انواع مختلف وامهای رمزنگاری

قرضهای کریپتو میتوانند به عنوان قرضهای CeFi (مالی متمرکز) و قرضهای DeFi (مالی غیرمتمرکز) دستهبندی شوند.

قرضهای CeFi: توسط نهادهای متمرکزی مانند Nexo، Binance یا FTX ارائه میشوند، قرضهای CeFi نیاز به وثیقه به صورت رمز ارزها دارند و وامهای فیات ارائه میدهند. با این حال، این قرضها شامل ریسکهای طرف مقابل و ورشکستگی هستند.

وامهای دیفای: بر روی برنامههای مالی مبتنی بر بلاکچین کار میکنند و نیاز به اعتماد به نهادهای متمرکز را از بین میبرند. قراردادهای هوشمند تراکنشها را خودکار میکنند و کاربران کنترل کامل بر وجوه خود را حفظ میکنند. وامهای دیفای، در حالی که انعطافپذیری بیشتری ارائه میدهند، ممکن است به دلیل آسیبپذیریهای قراردادهای هوشمند و رویدادهای تصفیه در معرض خطر باشند.

هر دو وام CeFi و DeFi دارای ریسکهایی هستند. پلتفرمهای CeFi ممکن است با ورشکستگی مواجه شوند که منجر به از دست رفتن ارزهای دیجیتالی سپردهگذاری شده میشود. وامهای DeFi ممکن است در برابر سوءاستفادههای قرارداد هوشمند و تصفیه به دلیل نوسانات بازار آسیبپذیر باشند. ضروری است که از این ریسکها آگاه باشید و قبل از مشارکت در وامدهی رمزارز تحقیقات دقیقی انجام دهید.

چه چیزی است ضمانتگیری

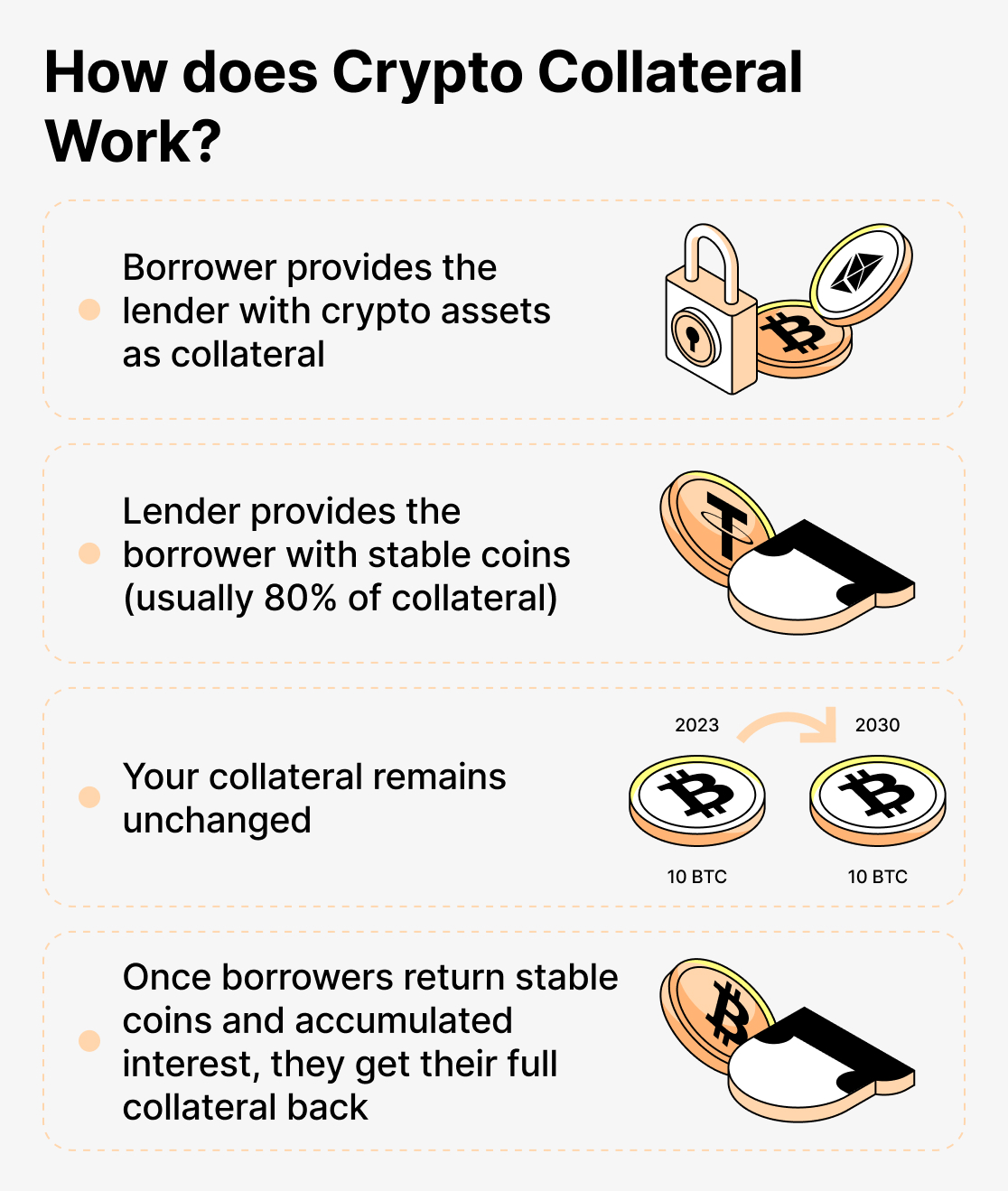

وثیقهگذاری، بهویژه در زمینه DeFi (مالی غیرمتمرکز) و وامدهی رمزارز، به فرآیندی اشاره دارد که در آن یک وامگیرنده یک دارایی را بهعنوان وثیقه یا بیمه برای پوشش وام درخواستی خود قرار میدهد. این عمل بهعنوان تضمینی برای وامدهنده عمل میکند که میتواند سرمایه خود را در صورت عدم بازپرداخت وام از سوی وامگیرنده بازیابی کند. در سیستمهای مالی سنتی، وثیقهگذاری معمولاً در سناریوهای مختلف وامدهی دیده میشود. بهعنوان مثال، زمانی که شخصی میخواهد ملکی را خریداری کند اما فاقد تمام وجوه است، میتواند وام مسکن بگیرد. در این حالت، وامدهنده میخواهد که ملک خریداریشده بهعنوان وثیقه عمل کند. وامدهنده وام مسکن را صادر میکند و اگر وامگیرنده موفق به بازپرداخت نشود، وامدهنده میتواند ملک را برای بازیابی مبلغ وام تصرف کند.

در DeFi و وامدهی ارزهای دیجیتال، مفهوم وثیقهگذاری مشابه است اما شامل داراییهای دیجیتالی، مانند ارزهای دیجیتال، که به عنوان وثیقه استفاده میشوند، میباشد. وقتی کسی میخواهد داراییهای رمزنگاری را قرض بگیرد، نیاز دارد که مقدار مشخصی وثیقه ارائه دهد، معمولاً به فرم سایر ارزهای دیجیتال، تا وام را تضمین کند. مقدار وثیقه مورد نیاز بر اساس قوانین پلتفرم وامدهی تعیین میشود و معمولاً به عنوان نسبت وثیقهگذاری نشان داده میشود. برای مثال، اگر یک پروتکل وامدهی نسبت وثیقهگذاری 200% داشته باشد، به این معناست که برای هر 100 USD ارزش داراییهای رمزنگاری قرض گرفته شده، وامگیرنده نیاز دارد که 200 USD ارزش وثیقه ارائه دهد. این وثیقهگذاری بیش از حد برای کاهش ریسک کاهش ارزش وثیقه به زیر آستانه مورد نیاز به دلیل نوسانات بازار انجام میشود. اگر ارزش وثیقه به زیر نسبت وثیقهگذاری لازم که توسط پروتکل تعیین شده است، کاهش یابد، وثیقه وامگیرنده ممکن است در خطر تصفیه قرار گیرد. تصفیه شامل فروش وثیقه وامگیرنده بر روی بازار آزاد توسط پلتفرم برای بازیابی مبلغ وام معوق و اجتناب از ضرر برای سایر وامدهندگان در پلتفرم میباشد. برای جلوگیری از تصفیه، وامگیرندگان میتوانند وثیقه بیشتری اضافه کنند تا نسبت وثیقهگذاری ایمنی را حفظ کنند. بسیاری از پلتفرمهای وامدهی از نسبتهای وثیقهگذاری بالا (به عنوان مثال، 750%) برای ارائه یک لایه اضافی ایمنی و جلوگیری از تصفیه گسترده در صورت سقوطهای شدید بازار یا نوسانهای قیمت استفاده میکنند.

قرضهای رمزنگاری بدون وثیقه

```html

کریپتو

وامها بدون وثیقه

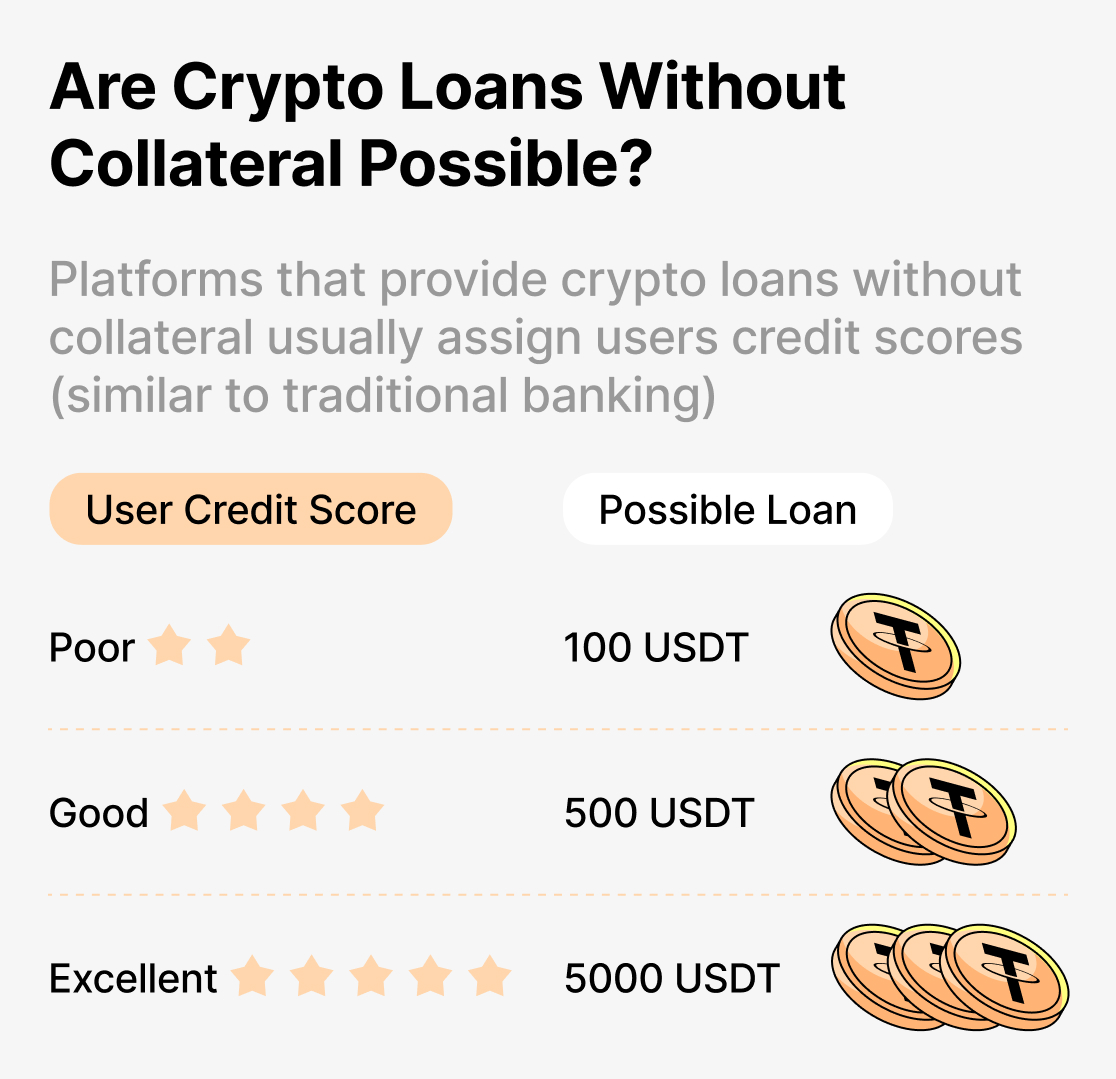

در دنیای وامهای کریپتو، برخی پلتفرمها وجود دارند که وامهایی بدون نیاز به وثیقه ارائه میدهند. با این حال، مهم است که درک کنیم این وامها چگونه کار میکنند و چه خطراتی در ارتباط هستند. برخلاف وامهای سنتی بانک که معمولاً به نمره اعتباری خوبی نیاز دارند، وامهای کریپتو بدون وثیقه به وامگیرندگان اجازه میدهد تا بدون وثیقهگذاری هرگونه دارایی، به منابع مالی دسترسی پیدا کنند. در عوض، این پلتفرمها ممکن است وامگیرندگان را بر اساس اطلاعات شخصیشان ارزیابی کنند و یک نمره اعتباری برای تعیین حد وام تعیین کنند. فرآیند معمولاً شامل ارائه جزئیات شخصی از سوی وامگیرندگان مانند نام، آدرس، وضعیت شغلی، و احتمالاً سایر اطلاعات مالی است. پلتفرم وامدهی از این اطلاعات به همراه عوامل دیگر برای ارزیابی اعتبار وامگیرنده و اختصاص نمره اعتباری استفاده میکند. نمره اعتباری کمک میکند تا حداکثر مبلغی که وامگیرنده میتواند بدون وثیقه وام بگیرد، تعیین شود.

مهم است که توجه داشته باشید که وامهای بدون وثیقه میتوانند برای وامدهندگان خطرناکتر باشند زیرا آنها هیچ دارایی برای ضبط در صورت نکول ندارند. برای کاهش این ریسک، این پلتفرمها ممکن است نرخ بهره بالاتری داشته باشند یا شرایط سختتری برای وامگیرندگان با امتیاز اعتباری پایینتر وضع کنند. در حالی که وامهای بدون وثیقه ممکن است برای افرادی که نمیخواهند داراییهای کریپتویی خود را به خطر بیندازند جذاب به نظر برسند، احتیاط توصیه میشود. برخی از پلتفرمهایی که ادعا میکنند وامهای بدون وثیقه ارائه میدهند ممکن است تقلبی یا کلاهبرداری باشند که به دنبال سرقت اطلاعات شخصی یا داراییهای کریپتویی هستند. بنابراین، تحقیق و انتخاب پلتفرمهای معتبر که سابقهای در ارائه وامهای قانونی دارند، ضروری است.

وامهای فوری به عنوان وامهای بدون وثیقه

یک وام

فلاش نوع خاصی از وامهای رمزارزی است که به وامگیرندگان این امکان را میدهد که به مقدار قابل توجهی از رمزارز دسترسی پیدا کنند بدون اینکه نیازی به وثیقه داشته باشند. برخلاف وامهای سنتی، وامهای فلاش از وامگیرندگان نمیخواهند که هیچ دارایی را به عنوان وثیقه ارائه دهند. در عوض، وامگیرندگان از قراردادهای هوشمند برای ایجاد یک وام به صورت رمزارز استفاده میکنند، که به آنها این امکان را میدهد که برای مدت زمان کوتاهی، معمولاً تنها چند ثانیه، مقادیر زیادی را وام بگیرند.

نکته مهم در مورد وامهای فوری این است که آنها باید در همان معاملهای که گرفته شدهاند، بازپرداخت شوند. این بدان معناست که وامگیرندگان باید از وجوه وام گرفته شده برای هدف خاصی استفاده کنند که سود کافی برای پوشش مبلغ وام و هر هزینهای که با وام فوری مرتبط است، تولید کند.

سه هدف اصلی برای وامهای فوری وجود دارد:

- آربیتراژ تجاری: وامهای فوری به معاملهگران این امکان را میدهند که از تفاوت قیمتها بین صرافیهای مختلف ارزهای دیجیتال بهرهبرداری کنند. معاملهگران میتوانند مبالغ زیادی پول قرض کنند، یک سری معامله سریع انجام دهند تا از اختلاف قیمتها سود ببرند و سپس وام را بازپرداخت کنند و سود حاصل از این فرآیند را نگه دارند.

- تعویض وثیقه: وامهای فوری راهی مناسب برای وامگیرندگان فراهم میکنند تا وثیقه خود را بدون نیاز به انجام چندین مرحله تعویض کنند. به جای بازپرداخت وام، برداشت وثیقه اصلی و سپس واریز وثیقه جدید، میتوان از وام فوری برای انجام تمام این اقدامات در یک تراکنش واحد بهره گرفت.

- خود-تصویب: وامگیرندگان با وثیقه قفلشده در پلتفرمهای وامدهی میتوانند از وامهای لحظهای برای خود-تصویب موقعیتهای خود استفاده کنند. با قرض گرفتن وجوه در یک وام لحظهای، وامگیرندگان میتوانند وامهای معوقه خود را پرداخت کنند، وثیقه قفلشده خود را آزاد کنند و سپس بلافاصله آن را از پلتفرم برداشت کنند.

بخش پایانی

هر دو وامهای CeFi و DeFi نقشهای اساسی در بازار وامدهی ارزهای دیجیتال دارند. وامهای CeFi برای تازهواردان سادهتر هستند، اما کاربران تحت تأثیر نرخهای تعیینشده توسط پلتفرم قرار میگیرند. وامهای DeFi کنترل بیشتری را ارائه میدهند، اما ممکن است کاربران را در معرض آسیبپذیریهای قراردادهای هوشمند قرار دهند. صرفنظر از نوع وام انتخابشده، مهم است که با احتیاط به وامدهی ارزهای دیجیتال نزدیک شوید، تحقیقات مناسب انجام دهید و در صورت نیاز با کارشناسان مالی مشورت کنید.