بسیاری از دارندگان رمزارز تعجب میکنند: چرا باید وامی با وثیقهٔ رمزارز گرفت؟ آیا اصلاً منطقی است؟ بههرحال میتوانند دارایی را بفروشند و آسودهخاطر زندگی کنند! در عمل، وامدهی رمزارزی فقط یک راه برای بهدستآوردن نقدینگی نیست. امروزه به یک ابزار تمامعیار مدیریت سرمایه تبدیل شده که به شما امکان دسترسی به وجوه را میدهد بدون اینکه موقعیت بازار مطلوب خود را از دست بدهید، بدون پرداخت مالیات و بدون تغییر استراتژی سرمایهگذاری بلندمدتتان.

در این مقاله توضیح میدهیم چرا گرفتن وام کریپتو میتواند تصمیمی عالی باشد. همچنین خواهید آموخت نه تنها چگونه همین الآن نقدینگی بهدست آورید، بلکه چگونه دریچهای به فرصتهای جدید و فراوان بگشایید!

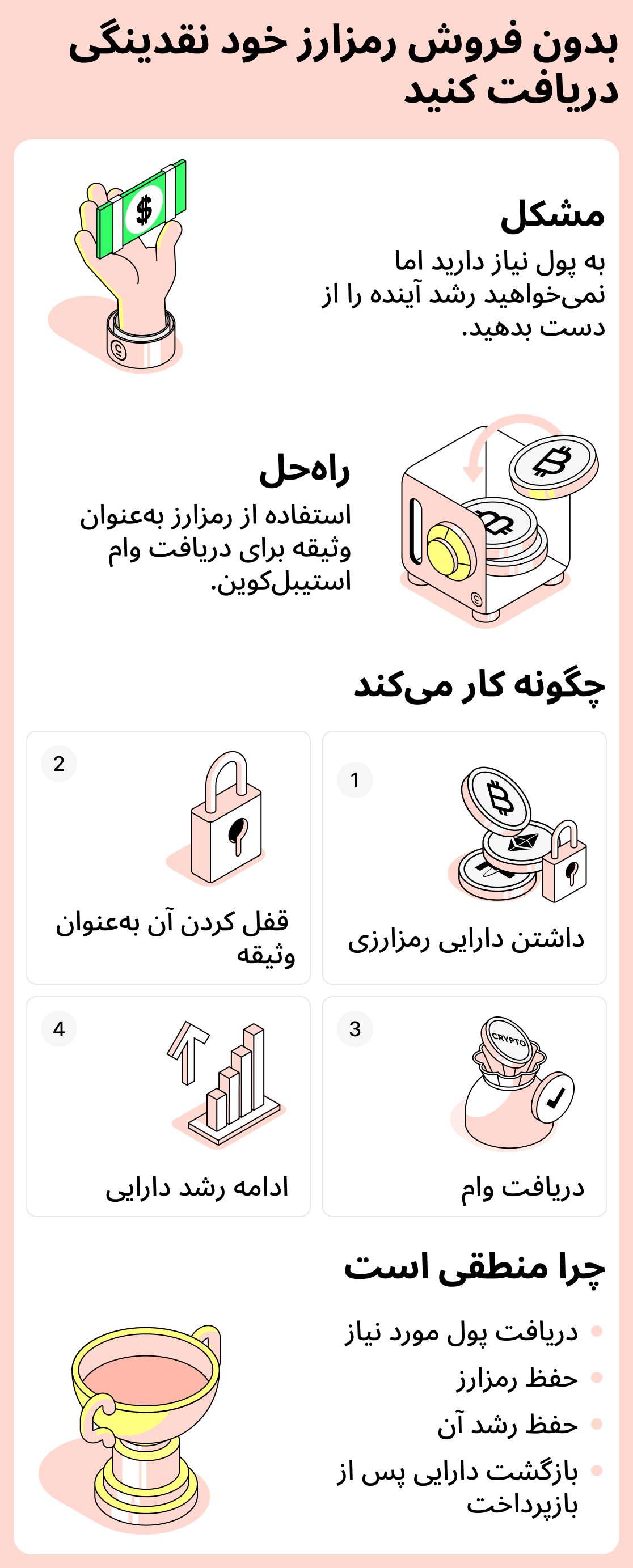

چگونه بدون فروش ارز دیجیتال، نقدینگی بهدست آوریم و رشد دارایی را حفظ کنیم

فروش رمزارز آشکارترین راه برای بهدست آوردن پول است. با این حال، یک عیب مهم وجود دارد: بهمحض اینکه دارایی را بفروشید، دیگر برای شما کار نمیکند. اگر بازار بهنفع شما حرکت کند، دیگر قادر به کسب سود از آن نخواهید بود.

وامدهی رمزارزی این مشکل را حل میکند. با گرفتن وام، وجوه مورد نیازتان را دریافت میکنید و از رشد سود ناشی از افزایش قیمت داراییتان عقب نمیمانید. پس از بازپرداخت وام، میتوانید وجوهی را که بهعنوان وثیقه گذاشتهاید همراه با سهمی از افزایش ارزش آن بازپس بگیرید!

مثال عملی:

تصور کنید: در نوامبر 2023 شما 1 ETH داشتید و آن زمان حدوداً $2,050 ارزش داشت. شما فوراً به پول نیاز داشتید اما نمیخواستید داراییهایتان را بفروشید چون امیدوار بودید دارایی رشد کند. بنابراین تصمیم گرفتید بهجای فروش، وامی با وثیقه ETH خود بگیرید و برای نیازهایتان USDT دریافت کنید. در نهایت، آن دارایی فروخته نشد و همچنان نزد شما باقی ماند.

زمان گذشت. شما قبلاً وام را بازپرداخت کردهاید، اما ETH شما نزدتان باقی مانده است. اکنون، در پایان سال 2025، 1 ETH حدود $3,160 میارزد. این یعنی ارزش دارایی افزایش یافته است!

بنابراین، با گرفتن وام، در آن زمان منابع مالی مورد نیازتان را دریافت کردید و عملاً از رشد قیمتِ ETH محافظت کردید که سرمایهتان را ۱.۵ برابر افزایش داد!

منطق رویکرد:

- به پول نیاز دارید، اما نمیخواهید داراییهایتان را بفروشید؛

- شما با وثیقه قرار دادن دارایی رمزارزی خود، وام میگیرید و وجوه لازم را دریافت میکنید;

- شما پتانسیل رشد دارایی رمزارزی خود را حفظ میکنید;

- پس از بازپرداخت بدهیتان، رمزارز شما همراه با سود حاصل از رشد طبیعی به شما بازگردانده میشود.

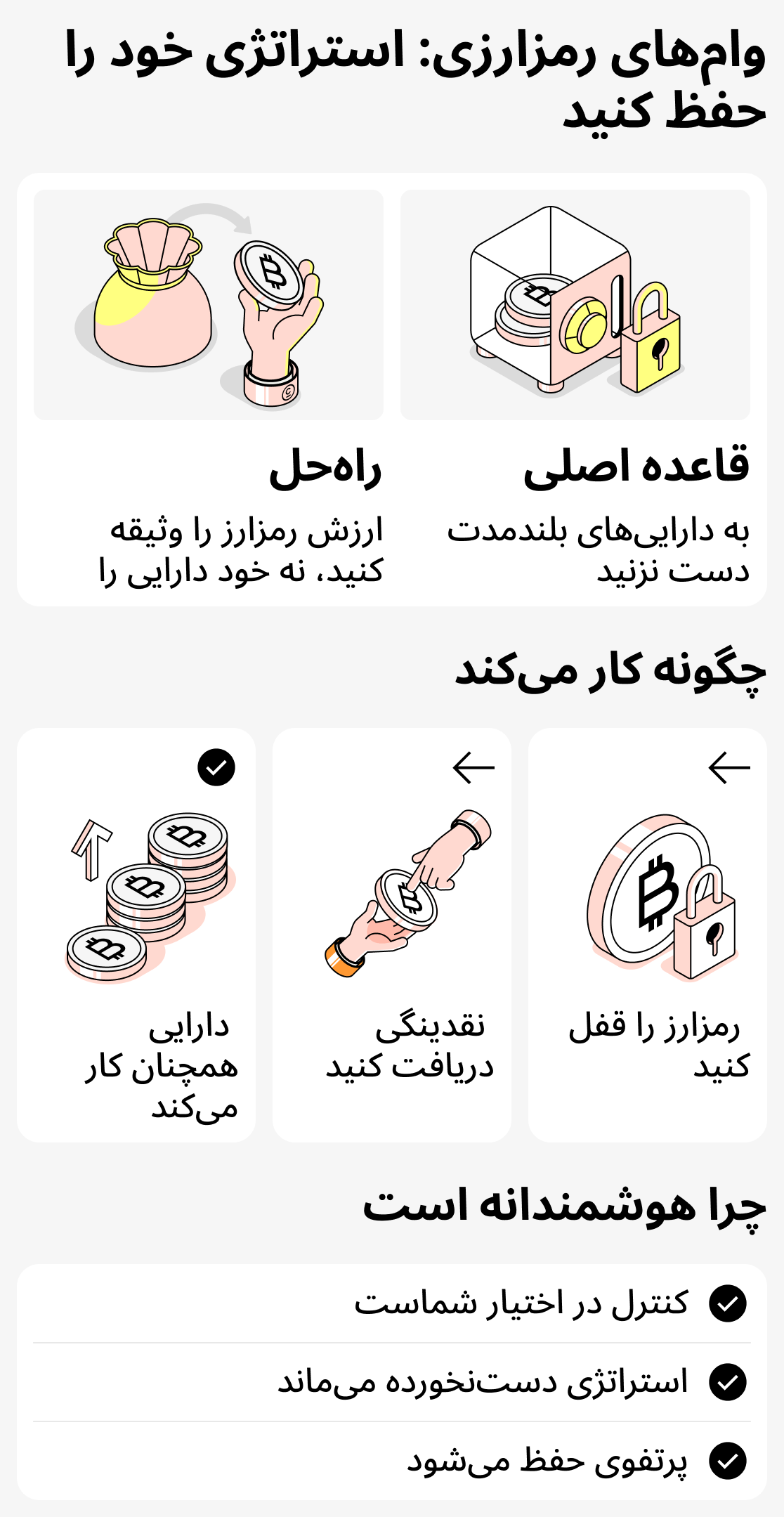

وامدهی رمزارز بهعنوان راهی برای حفظ استراتژی سرمایهگذاری شما

بسیاری از سرمایهگذاران قاعدهٔ روشنی دارند: به داراییهای بلندمدت نباید دست زد، حتی اگر همین حالا بهطور فوری به پول نیاز داشته باشید. وقتی برای خودتان استراتژی دارید، نباید اجازه خرجهای غیرضروری را بدهید. وقتی اهداف بزرگی تعیین میکنید، مهم است که مسئول و منضبط باشید و سرمایهتان را مطابق برنامه مدیریت کنید.

وامدهی رمزارز به شما امکان میدهد بدون استفاده از وجوه موجود در سبد سرمایهگذاریتان، نقدینگی اضافی بهدست آورید. به عبارت دیگر، دارایی را از نگهداری بلندمدت خارج نمیکنید؛ بلکه موقتی از ارزش آن برای دریافت وجوه استفاده میکنید در حالی که موقعیت خود را حفظ میکنید.

مثال عملی:

کاربر رمزارزی را نگه داشته است و قصد دارد آن را تا چرخه بعدی بازار نگه دارد. او نمیخواهد استراتژیاش را تغییر دهد، اما گاهی اوقات وظایفی پیش میآیند که به بودجهٔ اضافی نیاز دارند: سرمایهگذاریهای کوچک، پرداخت هزینهٔ خدمات ضروری و غیره.

بهجای استفاده از وجوه موجود در پورتفوی و صرف زمان زیاد برای بازسازی آن، کاربر بخشی از داراییهای خود را بهعنوان وثیقه قرار میدهد و وجوه مورد نیازش را دریافت میکند. استراتژی او همچنان کار میکند، زیرا پس از بازپرداخت وام، داراییها به او بازمیگردند.

منطق رویکرد:

- سبد سرمایهگذاری طی مدتِ طولانی و برای هدفی مشخص تشکیل شده است. یک استراتژی روشن وجود دارد که نباید با فروش یا انتقال وجوه به خطر بیفتد.

- با یک وام رمزارز میتوانید بخشی از وجوه دخیل در یک استراتژی را بهعنوان وثیقه قرار دهید، بدون اینکه ساختار کلی را برهم بزنید.

- کل پرتفوی تحت کنترل کامل کاربر باقی میماند.

- ساختار مالی دچار اختلال نشده است - داراییهای بلندمدت بدون تغییر باقی میمانند.

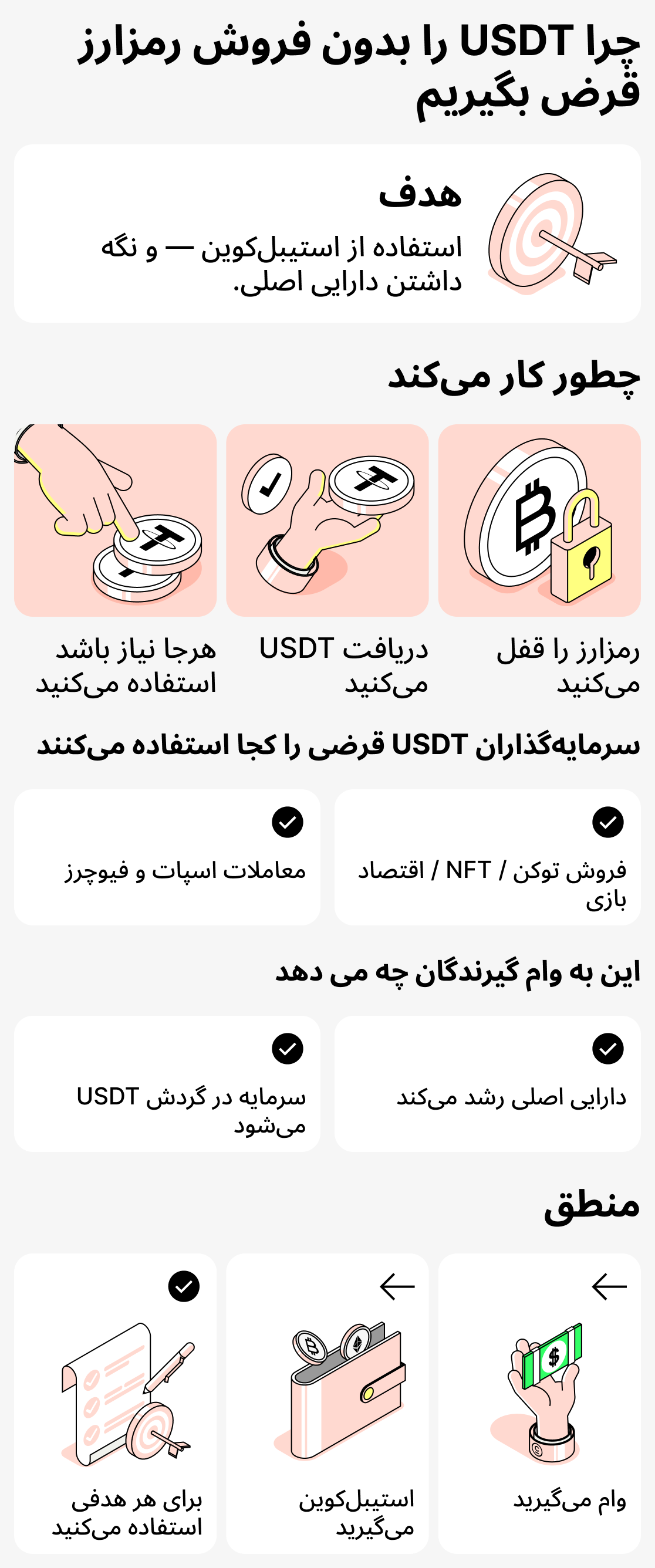

دریافت USDT با استفاده از رمزارز بهعنوان وثیقه بدون فروش — چرا مردم این کار را انجام میدهند

هر کسی که وام رمزارزی میگیرد لزوماً این کار را فقط برای گرفتن پول و خرج کردن فوری آن انجام نمیدهد. خیلی اوقات سرمایهگذاران هدفی کاملاً متفاوت دارند — بهدست آوردن استیبلکوینها (USDT, USDC, BUSD) برای استفاده در پروژههای دیگر داخل اکوسیستم. در همین حال، دارایی اصلی بهعنوان وثیقه استفاده میشود و ممکن است همچنان در ارزش افزایش یابد.

محل استفاده واقعی از وجوه قرضگرفتهشده:

- مشارکت در برنامههای دیفای (یلد فارمینگ، استخرها).

- خرید اشتراکها یا خدماتی که پرداخت با استیبلکوینها را میپذیرند.

- شرکت در فروش توکنها، اقتصاد درونبازی و عرضههای NFT.

- معامله در بازار نقدی یا آتی.

در چنین سناریوهایی دارایی اصلی بهعنوان وثیقه برای وام استفاده میشود، در حالی که استیبلکوینهای قرضگرفتهشده بهعنوان «سرمایهٔ در گردش» جداگانهای عمل میکنند که میتوان آن را وارد چرخه کرد یا برای مشارکت در پروژههای مختلف استفاده کرد.

مثال عملی:

کاربر SOL دارد و قصد ندارد آن را تا افزایش قیمت بفروشد. اما فرصتی برای شرکت در یک استخر نقدینگی USDT پیش میآید. بهجای تبدیل SOL به USDT و از دست دادن موقعیت معاملاتیاش، او با استفاده از SOL بهعنوان وثیقه، USDT قرض میگیرد و استیبلکوینها را در استخر واریز میکند، در حالی که رمز ارز اصلی را نگه میدارد.

منطق رویکرد:

- دارایی اصلی بهعنوان وثیقه برای دریافت استیبلکوینها قرار داده میشود، اما فروخته نمیشود؛

- استیبلکوینها برای انجام وظایف مشخص و هدفمند استفاده میشوند؛

- دارایی نگهداری شده بهعنوان وثیقه همچنان در حال رشد است;

- وثیقه سرمایهای است که بهطور بلندمدت نگهداری میشود، در حالی که USDT سرمایهٔ اضافی است که برای مقاصد مختلف استفاده میشود.

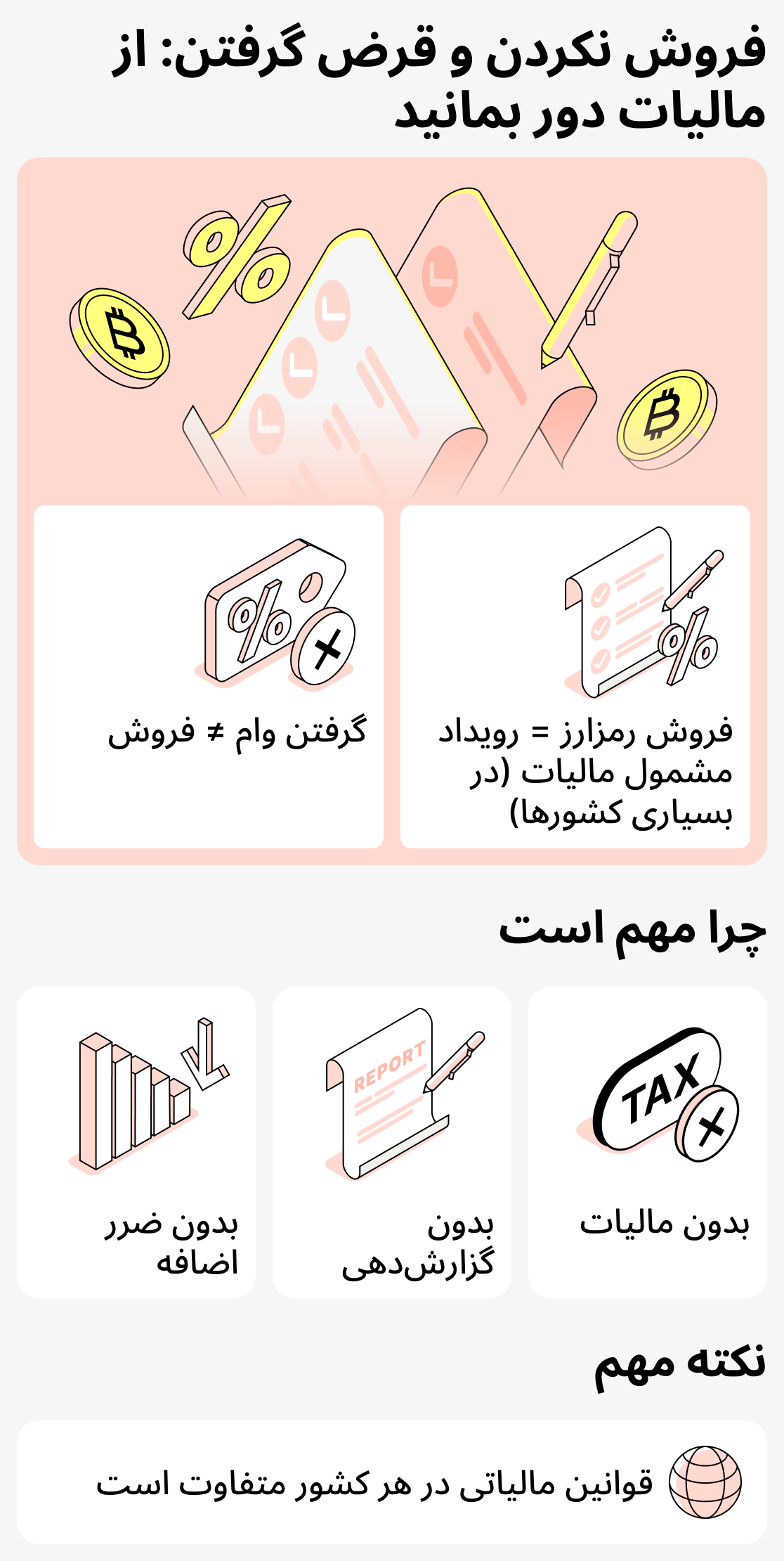

وام به جای فروش: راهی برای جلوگیری از ایجاد رویداد مشمول مالیات

در برخی کشورها، فروش ارز دیجیتال بهعنوان یک رویداد مشمول مالیات در نظر گرفته میشود. هنگامی که کاربر داراییای را میفروشد، مراجع مالی (یا مالیاتی) دولت ممکن است آن را تحقق سود بدانند. در نتیجه، فروش ارز دیجیتال ممکن است منجر به اعمال مالیات یا الزام به گزارشدهی شود.

با گرفتن وام رمزارزی میتوانید از ایجاد رویداد مشمول مالیات جلوگیری کنید. به هر حال، شما در واقع ارز دیجیتال را نمیفروشید، بلکه صرفاً از آن بهعنوان وثیقه برای وام استفاده میکنید. در این صورت هیچ مالیاتی دریافت نمیشود و نیازی به گزارشدهی نخواهد بود.

با این حال، توجه داشته باشید که هر کشور سیاست مالیاتی خاص خود را دارد، بنابراین همهی آنها مالیات بر فروش رمزارزها وضع نمیکنند. با این وجود، بسیاری از کشورها این مالیات را اعمال میکنند.

مثال عملی:

کاربر مقدار مشخصی BTC دارد. اگر کاربر دارایی را در ازای USDT یا ارز فیات کشور خود بفروشد، ممکن است در آن کشور مالیاتی وضع شود که کاربر ملزم به پرداخت آن خواهد بود.

اگر کاربر همان USDT را با استفاده از BTC خود بهعنوان وثیقه دریافت کند، از منظر اکثر کشورها این امر بهعنوان فروش محسوب نمیشود و بنابراین این تراکنش مشمول مالیات نخواهد شد.

منطق رویکرد:

- فروش - دریافت درآمد، و بنابراین یک رویداد مشمول مالیات;

- دریافت وجوه از طریق وامدهی مشمول مالیات نیست، بنابراین متحمل هیچ ضرر اضافی نخواهید شد.

چرا وامهای رمزارز سریعتر از وامهای بانکی تأیید میشوند

همیشه گرفتن وام از بانکهای سنتی ممکن نیست. ممکن است وامگیرنده مشکلاتی در سابقه اعتباریاش داشته باشد، یا بانکها مبلغ مورد نیاز وامگیرنده را تایید نکنند. گاهی وامگیرنده اصلاً زمان کافی ندارد چون پول بهصورت فوری نیاز است. بانکها نیز به نوبه خود بررسیهای دقیقی روی مشتریان انجام میدهند که روند اعطای وام را طولانی میکند.

وامهای رمزارزی متفاوتاند. در وامدهی رمزارزی، سابقه اعتباری شما در نظر گرفته نمیشود. پلتفرمهایی که با رمزارز کار میکنند معمولاً بررسیهای پیچیده و زمانبر انجام نمیدهند که شما را ساعتها یا حتی روزها برای تأیید منتظر بگذارند. تنها کاری که باید انجام دهید ارائه رمزارز بهعنوان وثیقه است و بهسرعت وجه دریافت خواهید کرد.

مثال عملی:

یک مشتری به بانک مراجعه میکند و درخواست وام میدهد، اما بانک بهخاطر سابقه اعتباری ضعیف وام او را رد میکند. او سپس متوجه میشود که در وامدهی رمزارزی، وامها سریع و با حداقل بررسیها اعطا میشوند. او همچنین مقداری ETH دارد که میتواند بهعنوان وثیقه ارائه کند. وامگیرنده به یک سرویس وامدهی رمزارز مراجعه میکند و ظرف چند دقیقه پول را دریافت میکند.

منطق رویکرد:

- برای دریافت وام از بانک، اغلب باید سابقه اعتباری خوبی داشته باشید و تحت بررسیهای متعدد قرار بگیرید؛

- برای دریافت وجه در کوتاهترین زمان و با تضمینهای قوی، میتوانید وام بهصورت رمزارزی بگیرید؛

- شما وجوه را بهسرعت دریافت خواهید کرد و همچنین میتوانید از ویژگیهای رمزارز بهرهمند شوید: نوسان بالای آن که حتی میتواند به شما اجازه دهد در صورت افزایش قیمت وثیقه، سود مناسبی کسب کنید.

وام رمزارزی - یک ابزار مالی مطمئن و کاربردی

روزبهروز افراد بیشتری وامهای رمزارزی را نه صرفاً بهعنوان فرصتی برای وامگرفتن، بلکه بهعنوان راهی برای دور زدن بسیاری از محدودیتها، گشودن افقهای مالی جدید و حتی کسب سود از نوسانات بازار میبینند.

با این حال، به خاطر داشته باشید که وامهای رمزارزی چارهٔ همهکاره نیستند و برای هر موردی مناسب نیستند. باید با احتیاط به آنها نزدیک شوید و تنها زمانی که واقعاً به آن نیاز دارید از آنها استفاده کنید. تنها در آن صورت میتوانید بیشترین بهره را از وامدهی رمزارزی ببرید.

و برای درک بهتر وامدهی رمزارزی، مقالهٔ جامع ما دربارهٔ وامهای رمزارزی چیستند و چگونه کار میکنند. را مطالعه کنید