เจ้าของสกุลเงินคริปโตหลายคนสงสัยว่าทำไมต้องกู้โดยใช้คริปโตเป็นหลักประกัน? มันมีเหตุผลหรือคุ้มค่าจริงๆ ไหม? เอาเข้าจริง คุณก็แค่ขายสินทรัพย์แล้วใช้ชีวิตอย่างสบายก็ได้! ในทางปฏิบัติ การให้กู้ที่มีคริปโตเป็นหลักประกันไม่ได้เป็นเพียงวิธีหนึ่งในการเพิ่มสภาพคล่องเท่านั้น ปัจจุบันมันกลายเป็นเครื่องมือบริหารเงินทุนอย่างเต็มรูปแบบที่ช่วยให้คุณเข้าถึงเงินทุนได้โดยไม่สูญเสียตำแหน่งที่ได้เปรียบในตลาด ไม่ต้องเสียภาษี และไม่ต้องเปลี่ยนแปลงกลยุทธ์การลงทุนระยะยาวของคุณ

ในบทความนี้ เราจะอธิบายว่าทำไมการกู้ยืมด้วยคริปโตจึงอาจเป็นการตัดสินใจที่ยอดเยี่ยม คุณจะได้เรียนรู้ไม่เพียงแต่วิธีรับสภาพคล่องทันที แต่ยังรวมถึงวิธีเปิดประตูสู่โอกาสใหม่ๆ มากมาย!

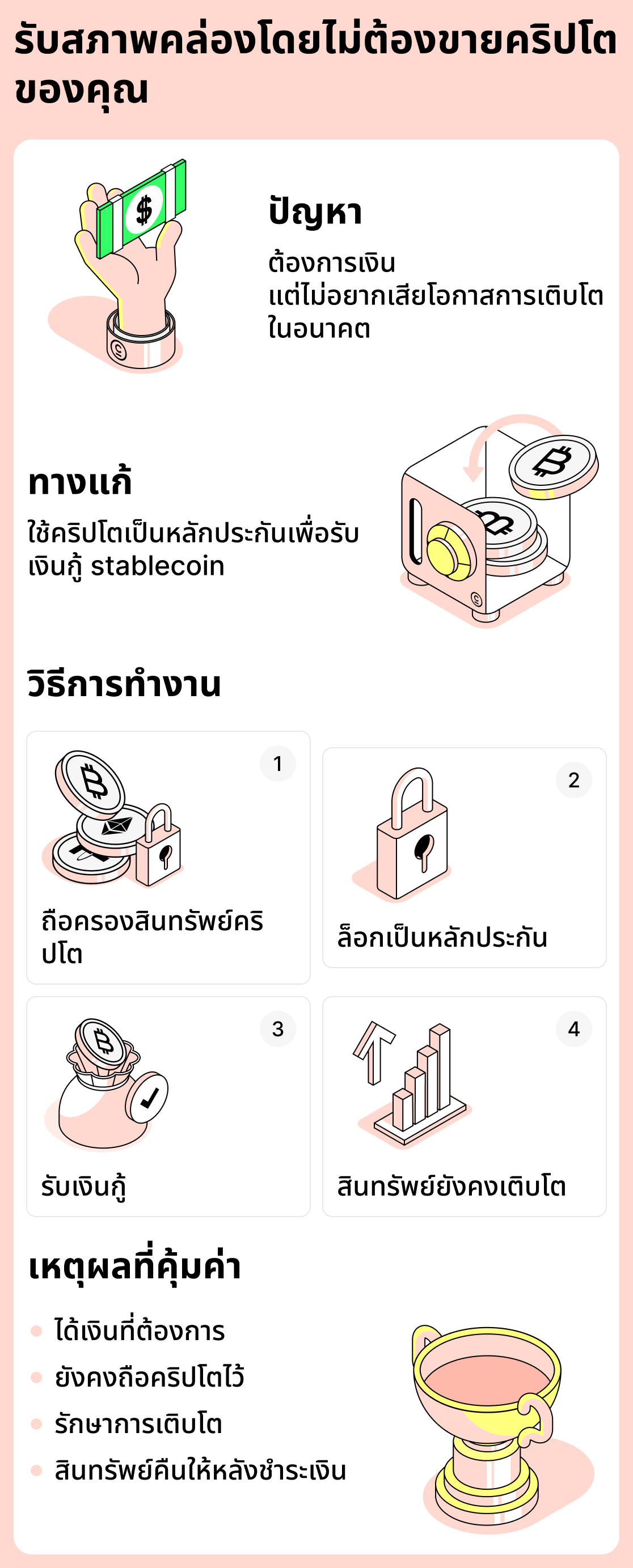

วิธีรับสภาพคล่องโดยไม่ต้องขายคริปโตและยังคงรักษาการเติบโตของสินทรัพย์

การขายสกุลเงินดิจิทัลเป็นวิธีที่ชัดเจนที่สุดในการได้เงิน อย่างไรก็ตามมีข้อเสียสำคัญข้อหนึ่ง: เมื่อคุณขายสินทรัพย์แล้ว มันจะหยุดทำงานให้กับคุณ หากตลาดเคลื่อนไหวไปในทิศทางที่เอื้ออำนวย คุณจะไม่สามารถทำกำไรจากมันได้อีก

การให้กู้ยืมคริปโตช่วยแก้ปัญหานี้ได้ โดยเมื่อคุณกู้ยืมเงิน คุณจะได้รับเงินที่ต้องการและจะไม่พลาดโอกาสรับผลกำไรเมื่อมูลค่าสินทรัพย์เพิ่มขึ้น หลังจากคุณชำระเงินกู้แล้ว คุณจะสามารถเรียกคืนเงินที่นำไปวางเป็นหลักประกัน รวมทั้งส่วนแบ่งจากการเพิ่มขึ้นของมูลค่าได้

ตัวอย่างเชิงปฏิบัติ:

ลองนึกภาพ: ในเดือนพฤศจิกายน 2023 คุณมี 1 ETH และมันมีมูลค่าประมาณ $2,050 ในตอนนั้น คุณจำเป็นต้องใช้เงินอย่างเร่งด่วน แต่คุณไม่ต้องการขายสินทรัพย์ของคุณเพราะหวังว่าสินทรัพย์จะเพิ่มค่า ดังนั้นคุณจึงตัดสินใจกู้โดยใช้ ETH ของคุณเป็นหลักประกันแทนการขาย และได้รับ USDT เพื่อตอบสนองความต้องการของคุณ สุดท้าย สินทรัพย์ไม่ได้ถูกขายและยังคงอยู่กับคุณ

เวลาผ่านไป คุณได้ชำระคืนเงินกู้แล้ว แต่ ETH ของคุณยังคงอยู่กับคุณ ตอนนี้ ณ สิ้นปี 2025 มูลค่า 1 ETH อยู่ที่ประมาณ $3,160 ซึ่งหมายความว่าราคาสินทรัพย์เพิ่มขึ้น!

ดังนั้น โดยการกู้ยืม คุณได้รับเงินที่ต้องการในตอนนั้นและสามารถรักษาการเติบโตของราคา ETH ได้อย่างมีประสิทธิภาพ ซึ่งทำให้เงินทุนของคุณเพิ่มขึ้น 1.5 เท่า!

ตรรกะของแนวทาง:

- คุณต้องการเงินทุน แต่ไม่ต้องการขายสินทรัพย์ของคุณ;

- คุณกู้เงินโดยใช้สินทรัพย์คริปโตของคุณเป็นหลักประกันและได้รับเงินที่จำเป็น;

- คุณยังคงรักษาศักยภาพในการเติบโตของสินทรัพย์คริปโตไว้;

- หลังจากหนี้ของคุณได้รับการชำระแล้ว สกุลเงินดิจิทัลของคุณจะถูกคืนให้คุณพร้อมดอกเบี้ยที่เกิดจากการเติบโตตามธรรมชาติ

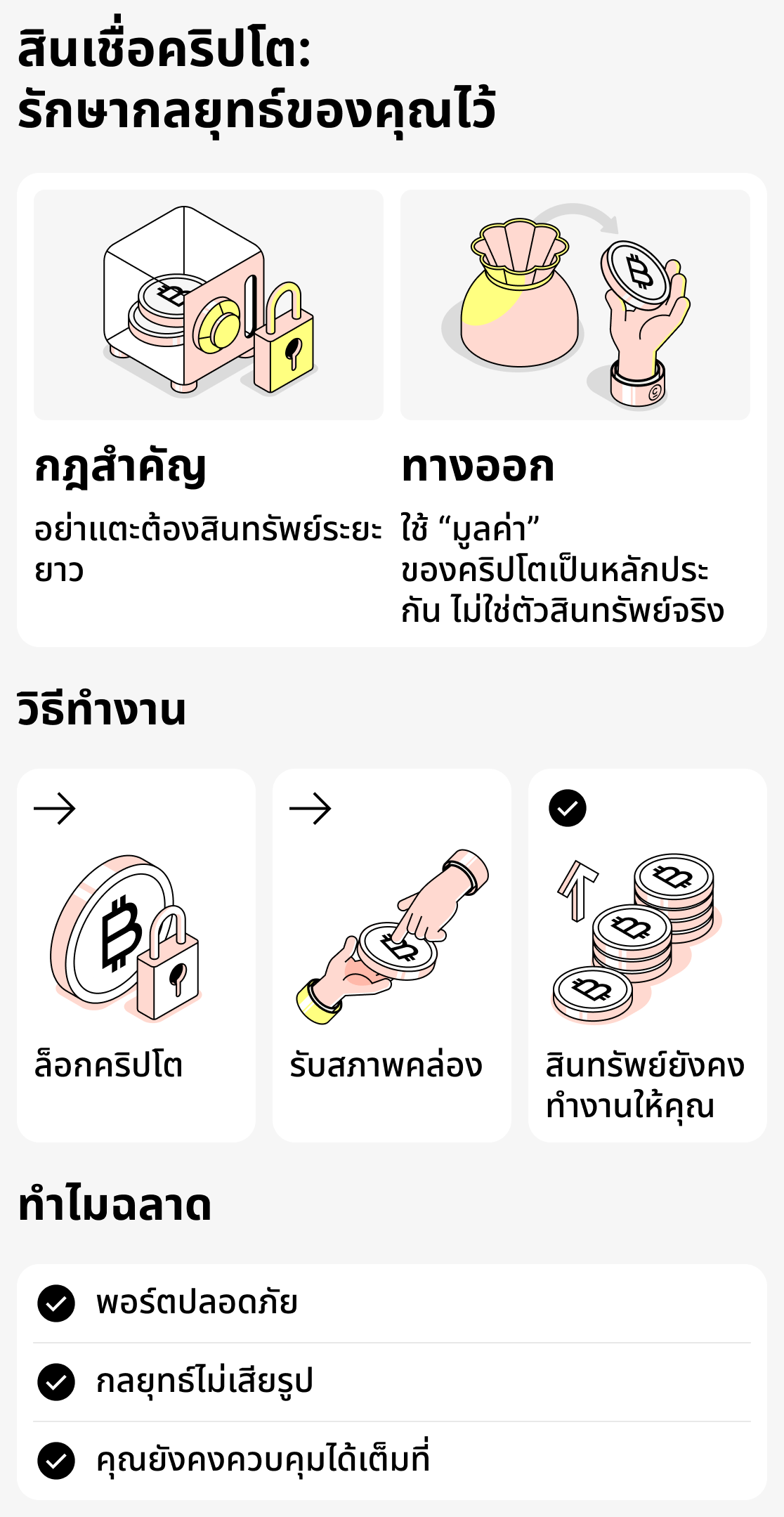

การให้ยืมคริปโตเป็นวิธีหนึ่งในการรักษากลยุทธ์การลงทุนของคุณ

นักลงทุนหลายคนมีกฎชัดเจน: ห้ามแตะสินทรัพย์ระยะยาว แม้จะต้องการเงินด่วนในตอนนี้ก็ตาม เมื่อคุณมีกลยุทธ์ของตัวเอง คุณไม่ควรอนุญาตให้มีการใช้จ่ายที่ไม่จำเป็น เมื่อคุณตั้งเป้าหมายใหญ่ สิ่งสำคัญคือต้องมีความรับผิดชอบ มีวินัย และจัดการเงินทุนตามแผน

การให้ยืมคริปโตช่วยให้คุณเข้าถึงสภาพคล่องเพิ่มเติมได้โดยไม่ต้องใช้เงินจากพอร์ตการลงทุนของคุณ กล่าวอีกนัยหนึ่ง คุณไม่ได้ถอนสินทรัพย์ออกจากการเก็บรักษาในระยะยาว แต่ใช้มูลค่าของมันชั่วคราวเพื่อให้ได้มาซึ่งเงิน ในขณะที่ยังคงสถานะการลงทุนของคุณไว้

ตัวอย่างการใช้งาน:

ผู้ใช้ถือครองสกุลเงินดิจิทัลที่ตั้งใจจะเก็บไว้จนกว่าจะถึงรอบตลาดถัดไป พวกเขาไม่อยากเบี่ยงเบนจากกลยุทธ์ แต่บางครั้งก็มีภารกิจที่ต้องใช้เงินเพิ่ม เช่น การลงทุนเล็กๆ การจ่ายค่าบริการที่จำเป็น เป็นต้น

แทนที่จะใช้เงินจากพอร์ตของตนแล้วต้องใช้เวลานานในการฟื้นฟูพอร์ต ผู้ใช้จะนำสินทรัพย์บางส่วนไปเป็นหลักประกันและได้รับเงินที่ต้องการ กลยุทธ์ยังคงใช้ได้ เพราะหลังจากชำระเงินกู้แล้ว สินทรัพย์จะกลับคืนสู่ผู้ใช้

ตรรกะของแนวทาง:

- พอร์ตโฟลิโอถูกสะสมขึ้นในช่วงเวลายาวนานเพื่อวัตถุประสงค์เฉพาะ มีกลยุทธ์ที่ชัดเจนซึ่งไม่ควรถูกทำลายโดยการขายหรือโอนเงิน

- ด้วยสินเชื่อคริปโต คุณสามารถนำเงินบางส่วนที่เกี่ยวข้องกับกลยุทธ์ไปเป็นหลักประกันได้โดยไม่รบกวนโครงสร้างโดยรวม

- พอร์ตโฟลิโอทั้งหมดยังคงอยู่ภายใต้การควบคุมเต็มรูปแบบของผู้ใช้

- โครงสร้างทางการเงินไม่ได้รับผลกระทบ - สินทรัพย์ระยะยาวยังคงไม่เปลี่ยนแปลง

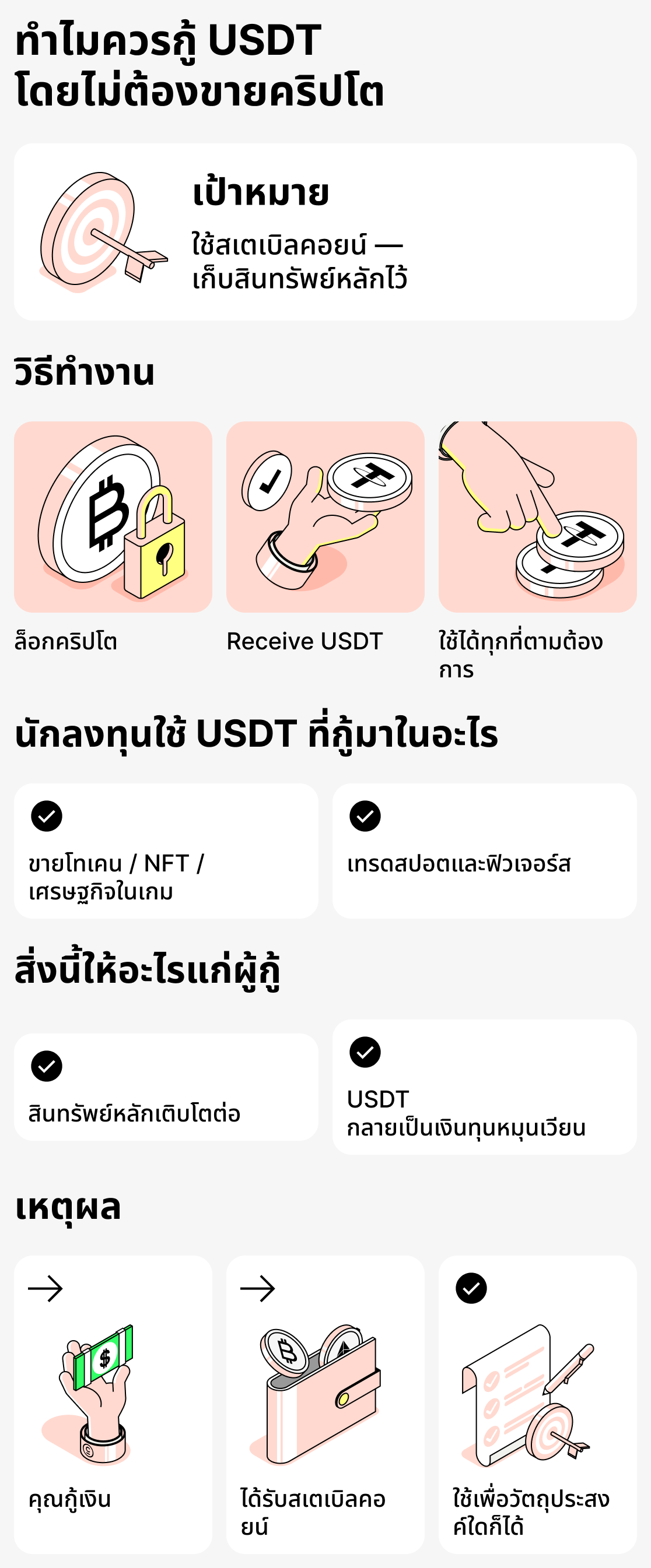

รับ USDT โดยใช้คริปโตเป็นหลักประกันโดยไม่ต้องขาย — ทำไมผู้คนถึงทำแบบนี้

ไม่ใช่ทุกคนที่กู้สินเชื่อคริปโตจะทำไปเพียงเพื่อเอาเงินมาใช้จ่ายทันที บ่อยครั้ง นักลงทุนมีเป้าหมายที่แตกต่างอย่างสิ้นเชิง — เพื่อให้ได้สเตเบิลคอยน์ (USDT, USDC, BUSD) มาใช้ในโปรเจ็กต์อื่นๆ ภายในระบบนิเวศ ขณะเดียวกัน สินทรัพย์หลักถูกใช้เป็นหลักประกันและยังมีโอกาสเพิ่มมูลค่าได้

การใช้เงินที่ยืมไปจริง:

- การเข้าร่วมโปรแกรม DeFi (การทำฟาร์มผลตอบแทนและพูลสภาพคล่อง).

- การซื้อบริการหรือการสมัครสมาชิกที่รับชำระด้วยสเตเบิลคอยน์

- การมีส่วนร่วมในการขายโทเค็น เศรษฐกิจภายในเกม และการปล่อย NFT.

- การซื้อขายในตลาดสปอตหรือฟิวเจอร์ส.

ในสถานการณ์ดังกล่าว สินทรัพย์หลักจะถูกใช้เป็นหลักประกันสำหรับเงินกู้ ในขณะที่สเตเบิลคอยน์ที่ยืมมาจะทำหน้าที่เป็น "ทุนหมุนเวียน" แยกต่างหากซึ่งสามารถนำไปหมุนเวียนหรือนำไปใช้เพื่อเข้าร่วมโครงการต่าง ๆ ได้

ตัวอย่างเชิงปฏิบัติ:

ผู้ใช้มี SOL ซึ่งเขาไม่ได้ตั้งใจจะขายจนกว่าราคาจะขึ้น แต่มีโอกาสเข้าร่วมพูลสภาพคล่อง USDT แทนที่จะเปลี่ยน SOL เป็น USDT แล้วเสียตำแหน่งในตลาด เขาจึงยืม USDT โดยใช้ SOL เป็นหลักประกัน และฝากสเตเบิลคอยน์เหล่านั้นเข้าพูล พร้อมกับเก็บเหรียญหลักไว้

ตรรกะของแนวทาง:

- สินทรัพย์หลักถูกจำนำเพื่อรับสเตเบิลคอยน์ แต่ไม่ได้ถูกขาย;

- สเตเบิลคอยน์ถูกใช้เพื่อดำเนินงานที่เฉพาะเจาะจง;

- สินทรัพย์ที่ถือเป็นหลักประกันยังคงเติบโตต่อไป;

- หลักประกันคือเงินทุนที่ถือไว้ระยะยาว ในขณะที่ USDT เป็นเงินทุนเพิ่มเติมที่ใช้ในวัตถุประสงค์ต่างๆ

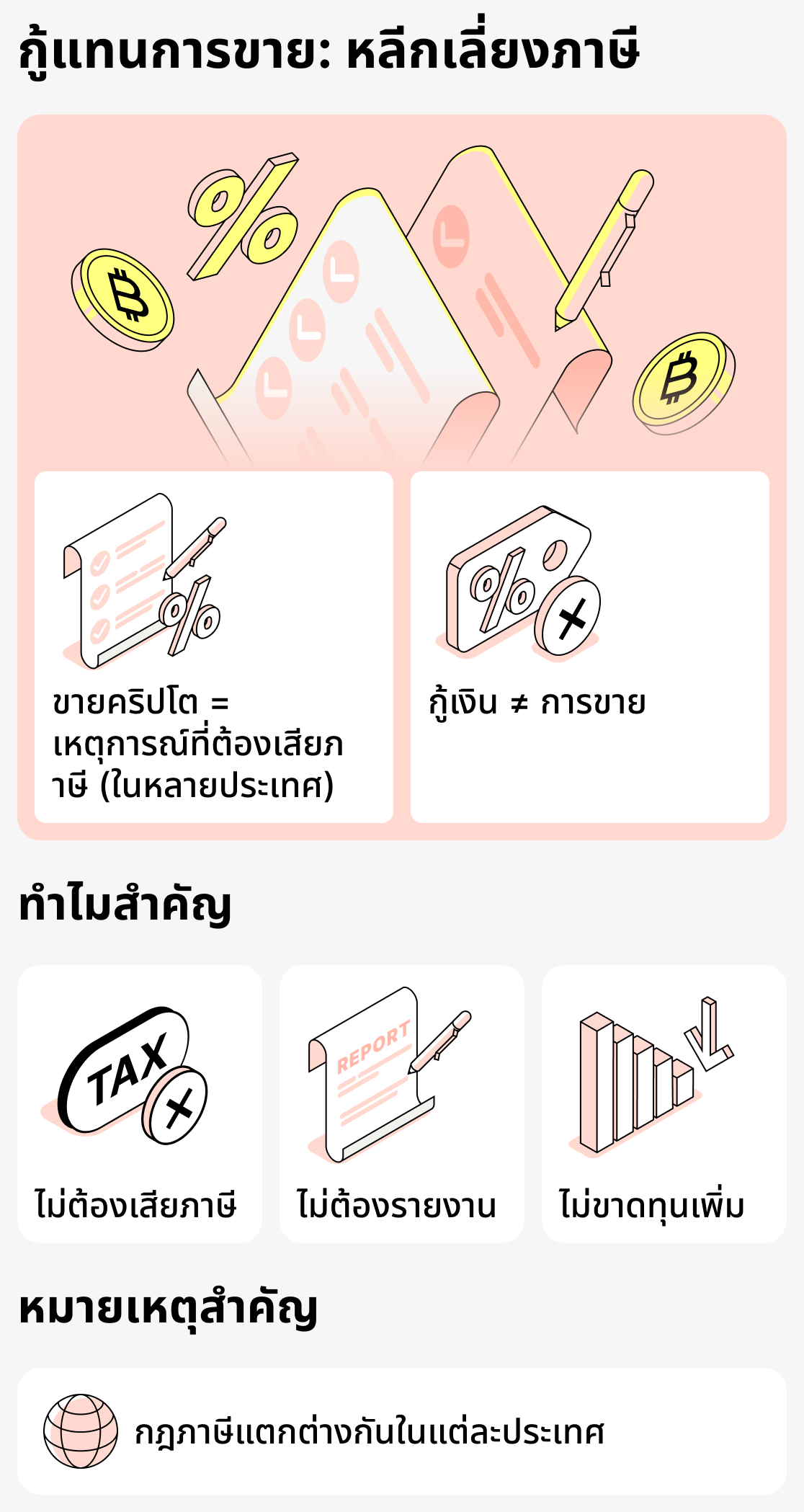

การให้ยืมแทนการขาย: วิธีหลีกเลี่ยงการเกิดเหตุการณ์ที่ต้องเสียภาษี

ในบางประเทศ การขายสกุลเงินคริปโตถูกพิจารณาว่าเป็นเหตุการณ์ที่ต้องเสียภาษี เมื่อผู้ใช้ขายสินทรัพย์ หน่วยงานการเงิน (หรือหน่วยงานด้านภาษี) ของรัฐอาจพิจารณาว่ามีการรับรู้กำไร ด้วยเหตุนี้ การขายสกุลเงินคริปโตอาจทำให้เกิดภาระภาษีหรือข้อกำหนดด้านการรายงาน

เมื่อคุณกู้ด้วยสกุลเงินคริปโต คุณสามารถหลีกเลี่ยงการเกิดเหตุการณ์ที่ต้องเสียภาษีได้ เพราะแท้จริงแล้วคุณไม่ได้ขายสกุลเงินคริปโตนั้น แต่เพียงนำมาเป็นหลักประกันสำหรับสินเชื่อ ในกรณีนี้จะไม่มีการเรียกเก็บภาษีและไม่ต้องยื่นรายงาน

อย่างไรก็ตาม โปรดทราบว่าแต่ละประเทศมีนโยบายภาษีเป็นของตนเอง ดังนั้นไม่ใช่ทุกประเทศที่จะเก็บภาษีจากการขายสกุลเงินดิจิทัล แต่มีหลายประเทศที่เก็บ

ตัวอย่างเชิงปฏิบัติ:

ผู้ใช้ถือ BTC จำนวนหนึ่ง. หากผู้ใช้ขายสินทรัพย์เป็น USDT หรือเป็นสกุลเงินตามกฎหมายของประเทศของผู้ใช้ อาจมีการเรียกเก็บภาษีในประเทศนั้นซึ่งผู้ใช้จะต้องชำระ

หากผู้ใช้รับ USDT เหล่านั้นโดยใช้ BTC ของตนเป็นหลักประกัน จากมุมมองของประเทศส่วนใหญ่ จะไม่ถือว่าเป็นการขาย ดังนั้น ธุรกรรมจะไม่ถูกเก็บภาษี

ตรรกะของแนวทาง:

- การขาย - การรับรายได้ ดังนั้นจึงถือเป็นเหตุการณ์ที่ต้องเสียภาษี;

- การรับเงินจากการให้ยืมไม่ต้องเสียภาษี ดังนั้นคุณจะไม่เสียเงินเพิ่มเติม

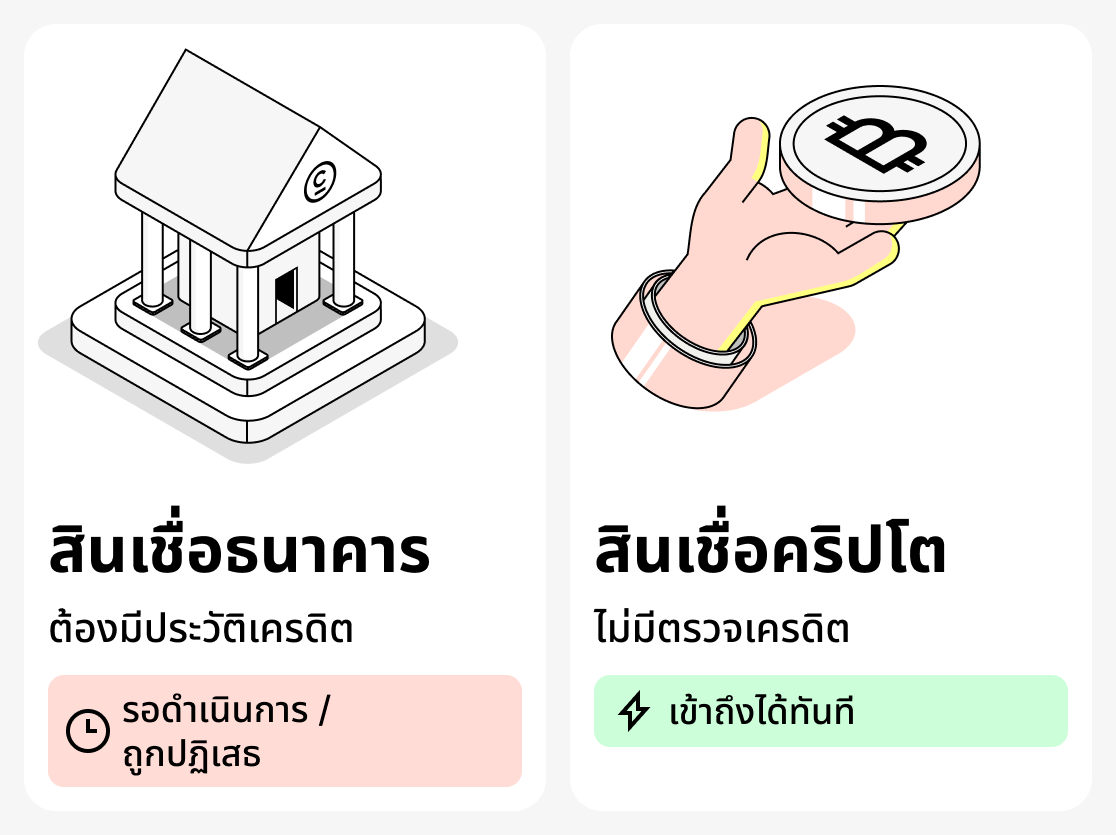

ทำไมการอนุมัติสินเชื่อคริปโตจึงเร็วกว่าสินเชื่อธนาคาร

การขอสินเชื่อจากธนาคารแบบดั้งเดิมไม่ใช่เรื่องเป็นไปได้เสมอไป ผู้กู้บางรายอาจมีปัญหาเกี่ยวกับประวัติเครดิต หรือธนาคารอาจไม่อนุมัติวงเงินที่ผู้กู้ต้องการ บางครั้งผู้กู้ก็ไม่มีเวลาเลยเพราะต้องการเงินเร่งด่วน ขณะที่ธนาคารจะดำเนินการตรวจสอบลูกค้าอย่างละเอียด ซึ่งทำให้กระบวนการอนุมัติสินเชื่อนานขึ้น

สินเชื่อคริปโตแตกต่างออกไป ในการให้กู้คริปโต ประวัติเครดิตของคุณจะไม่ถูกนำมาพิจารณา โดยทั่วไปแล้วแพลตฟอร์มที่ทำงานกับสกุลเงินดิจิทัลมักจะไม่ทำการตรวจสอบที่ซับซ้อนและใช้เวลานานจนทำให้คุณต้องรอเป็นชั่วโมงหรือเป็นวันเพื่อการอนุมัติ สิ่งที่คุณต้องทำคือวางสกุลเงินคริปโตเป็นหลักประกัน แล้วคุณจะได้รับเงินอย่างรวดเร็ว

ตัวอย่างการใช้งานจริง:

ลูกค้าคนหนึ่งไปที่ธนาคารและขอสินเชื่อ แต่ธนาคารปฏิเสธเนื่องจากประวัติเครดิตไม่ดี เขาจึงทราบว่าการให้สินเชื่อแบบคริปโตสามารถปล่อยกู้ได้อย่างรวดเร็วและมีการตรวจสอบเพียงเล็กน้อย เขายังมี ETH จำนวนหนึ่งที่สามารถใช้เป็นหลักประกันได้ ผู้กู้จึงหันไปใช้บริการให้กู้ยืมสกุลเงินดิจิทัลและได้รับเงินภายในไม่กี่นาที

ตรรกะของแนวทาง:

- เพื่อขอสินเชื่อจากธนาคาร คุณมักจะต้องมีประวัติการชำระหนี้ที่ดีและผ่านการตรวจสอบหลายรายการ;

- หากต้องการได้รับเงินอย่างรวดเร็วที่สุดและด้วยการรับประกันที่มั่นคง คุณสามารถขอสินเชื่อเป็นสกุลเงินคริปโต;

- คุณจะได้รับเงินทุนอย่างรวดเร็ว และยังสามารถใช้ประโยชน์จากคุณสมบัติของคริปโตเคอร์เรนซีได้ เช่น ความผันผวนสูง ซึ่งอาจทำให้คุณได้กำไรพอสมควรหากราคาหลักประกันปรับตัวเพิ่มขึ้น

สินเชื่อคริปโต - เครื่องมือทางการเงินที่เชื่อถือได้และใช้งานได้จริง

ผู้คนมากขึ้นเรื่อยๆ เริ่มมองว่าสินเชื่อคริปโตไม่ใช่เพียงโอกาสในการกู้เงินเท่านั้น แต่เป็นวิธีการเลี่ยงข้อจำกัดหลายประการ เปิดขอบเขตทางการเงินใหม่ ๆ และแม้แต่ทำกำไรจากความผันผวนของตลาด

อย่างไรก็ตาม โปรดทราบว่าสินเชื่อคริปโตไม่ใช่ทางแก้ทุกอย่างและอาจไม่เหมาะกับทุกกรณี ควรดำเนินการด้วยความระมัดระวังและใช้เฉพาะเมื่อมีความจำเป็นจริงเท่านั้น เพียงเท่านี้คุณจึงจะได้รับประโยชน์สูงสุดจากสินเชื่อคริปโต

และเพื่อให้เข้าใจการให้ยืมคริปโตได้ดียิ่งขึ้น อ่านบทความเชิงลึกของเราเกี่ยวกับ สินเชื่อคริปโตคืออะไรและทำงานอย่างไร.