بہت سے کریپٹو کرنسی کے مالکان سوچتے ہیں: کریپٹو کرنسی کو بطور ضمانت دے کر قرض کیوں لیا جائے؟ کیا اس کا واقعی کوئی مطلب بنتا ہے؟ آخرکار، آپ اثاثہ بیچ کر پرسکون زندگی گزار سکتے ہیں! عملی طور پر، کریپٹو قرضے لینے کا عمل محض لیکویڈیٹی حاصل کرنے کا طریقہ نہیں ہے۔ آج یہ ایک مکمل سرمایہ انتظامی آلہ بن چکا ہے جو آپ کو ایک موافق مارکیٹ پوزیشن برقرار رکھتے ہوئے، ٹیکس ادا کیے بغیر، اور اپنی طویل المدتی سرمایہ کاری کی حکمتِ عملی تبدیل کیے بغیر فنڈز تک رسائی فراہم کرتا ہے۔

اس مضمون میں، ہم یہ بات کریں گے کہ کریپٹو قرضہ لینا کیوں ایک بہترین فیصلہ ہو سکتا ہے۔ آپ یہ بھی سیکھیں گے کہ نہ صرف یہاں اور ابھی لیکویڈیٹی کیسے حاصل کی جائے، بلکہ کیسے بے شمار نئے مواقع کھولے جائیں!

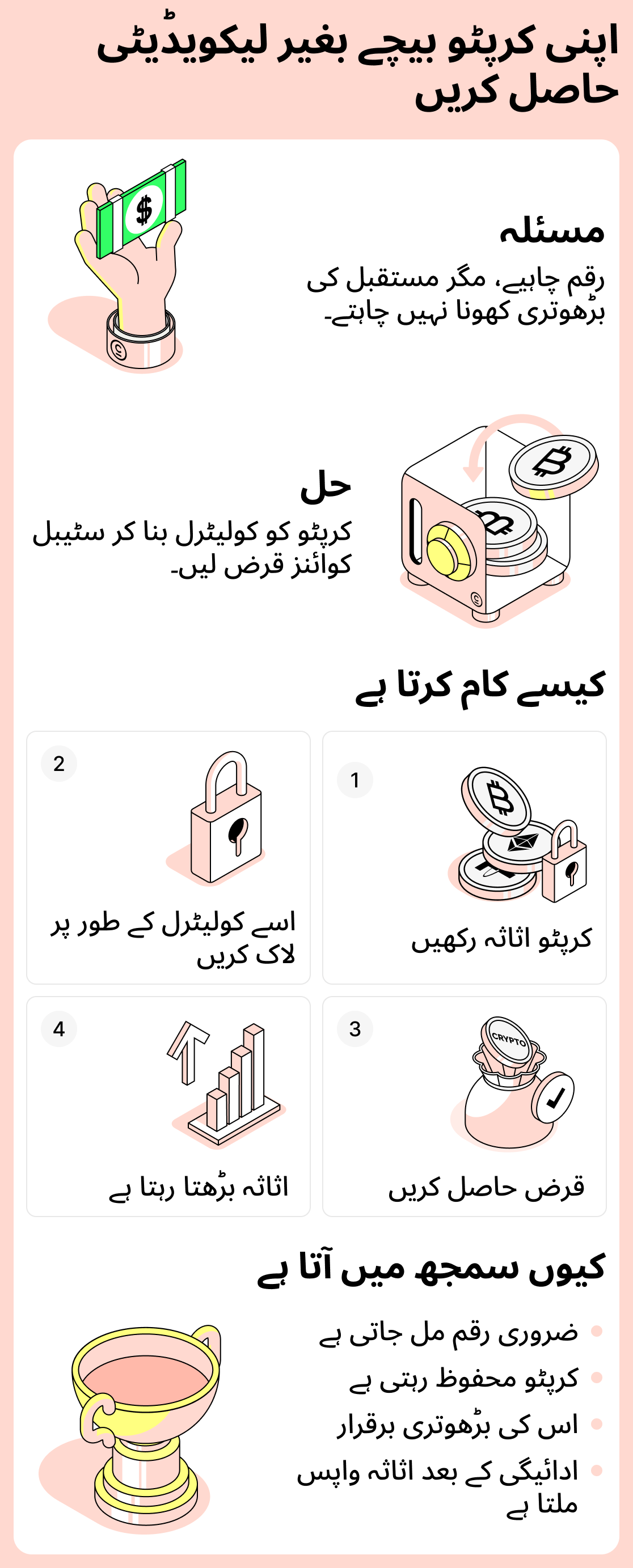

کریپٹو کرنسی بیچے بغیر لیکویڈیٹی کیسے حاصل کریں اور اثاثے کی ترقی کو برقرار رکھیں

کریپٹو کرنسی کو بیچنا پیسے حاصل کرنے کا سب سے واضح طریقہ ہے۔ تاہم، ایک بڑا نقصان ہے: ایک بار جب آپ اثاثہ بیچ دیتے ہیں تو یہ آپ کے لیے کام کرنا بند کر دیتا ہے۔ اگر مارکیٹ موافق طور پر حرکت کرتی ہے تو آپ اس سے مزید فائدہ نہیں اٹھا سکیں گے۔

کریپٹو قرض اس مسئلے کا حل ہے۔ قرض لینے سے آپ کو وہ رقم مل جائے گی جس کی آپ کو ضرورت ہے اور آپ اپنے اثاثے کی قیمت میں اضافے سے ہونے والے منافع سے محروم نہیں ہوں گے۔ جب آپ قرض چکا دیں گے تو آپ بطورِ ضمانت رکھی گئی رقم واپس حاصل کر سکیں گے، اور اس کی قدر میں اضافے کا آپ کا حصہ بھی ملے گا!

عملی مثال:

فرض کریں: نومبر 2023 میں آپ کے پاس 1 ETH تھا، اور اس کی قیمت اُس وقت تقریباً $2,050 تھی۔ آپ کو فوری طور پر پیسے درکار تھے، لیکن آپ اپنی اثاثہ فروخت نہیں کرنا چاہتے تھے کیونکہ آپ امید کر رہے تھے کہ اثاثہ بڑھے گا۔ لہٰذا آپ نے فروخت کرنے کے بجائے اپنے ETH کو بطور ضمانت دے کر قرض لیا اور اپنی ضروریات کے لیے USDT حاصل کیا۔ آخرکار، اثاثہ فروخت نہیں ہوا اور وہ آپ کے پاس ہی رہا۔

وقت گزر گیا۔ آپ پہلے ہی قرض ادا کر چکے ہیں، لیکن ETH آپ کے پاس ہی رہا۔ اب 2025 کے آخر تک 1 ETH کی قیمت تقریباً $3,160 ہو چکی ہے۔ اس کا مطلب ہے کہ اثاثے کی قدر میں اضافہ ہو گیا ہے!

لہٰذا، قرض لے کر آپ نے اس وقت درکار فنڈز حاصل کر لیے اور مؤثر طریقے سے ETH کی قیمت میں اضافے کو برقرار رکھا، جس سے آپ کا سرمایہ 1.5 گنا بڑھ گیا!

طریقۂ کار کی منطق:

- آپ کو رقم درکار ہے، لیکن آپ اپنے اثاثے فروخت نہیں کرنا چاہتے;

- آپ اپنے کریپٹو اثاثہ کو بطور ضمانت رکھ کر قرض حاصل کرتے ہیں اور مطلوبہ رقم وصول کرتے ہیں;

- آپ اپنے کرپٹو اثاثے کی ترقی کی صلاحیت برقرار رکھتے ہیں;

- جب آپ کا قرض ادا ہو جائے گا تو آپ کی کرپٹو کرنسی آپ کو قدرتی نمو سے حاصل شدہ سود کے ساتھ واپس کر دی جائے گی۔

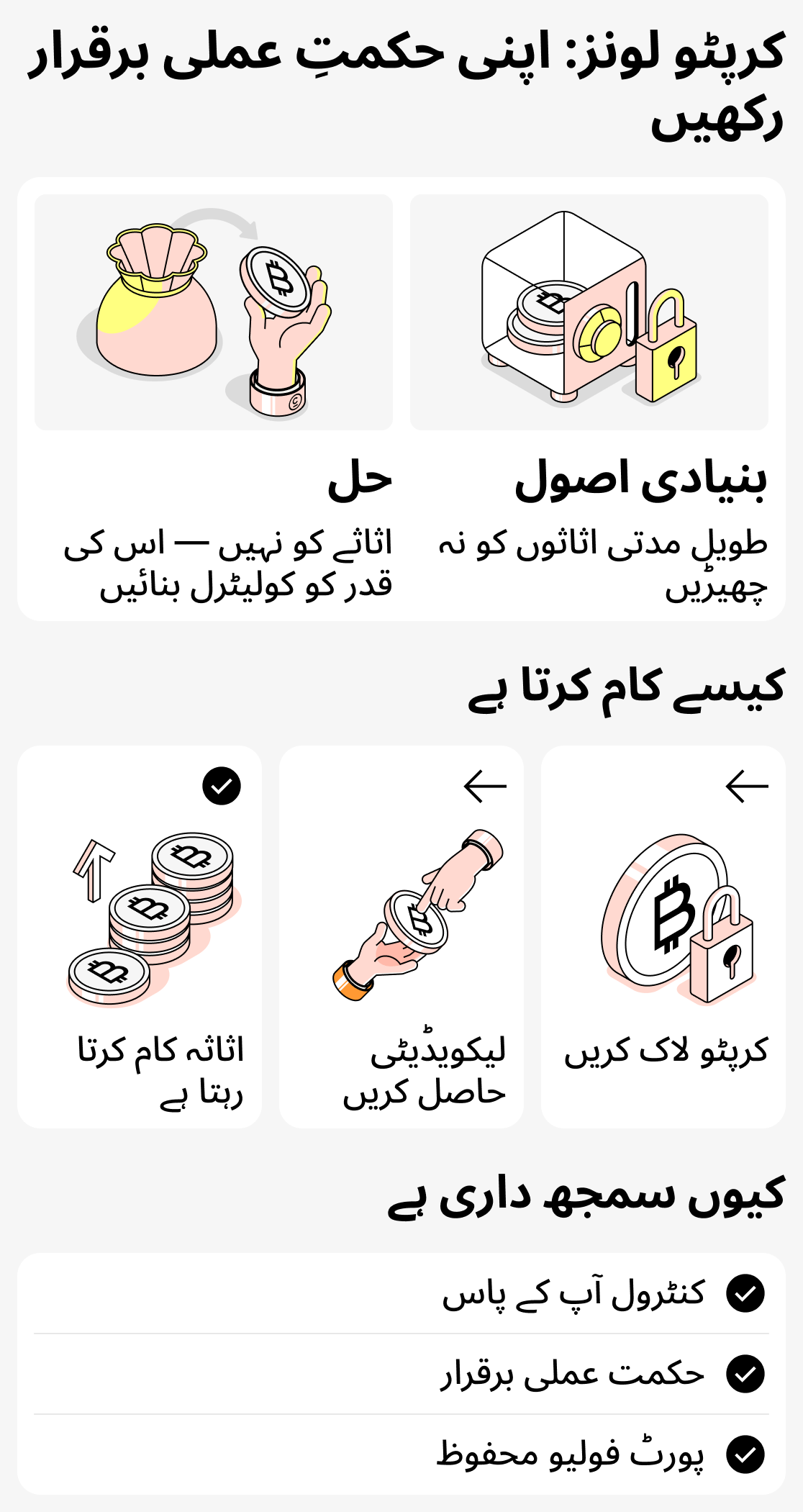

کریپٹو قرض دینا آپ کی سرمایہ کاری کی حکمتِ عملی کو محفوظ رکھنے کا ایک طریقہ

بہت سے سرمایہ کاروں کا ایک واضح اصول ہوتا ہے: طویل مدتی اثاثوں کو ہاتھ نہیں لگانا چاہیے، چاہے آپ کو ابھی فوری طور پر رقم کی سخت ضرورت ہی کیوں نہ ہو۔ جب آپ کی اپنی حکمتِ عملی ہو تو آپ غیر ضروری اخراجات کی اجازت نہیں دے سکتے۔ جب آپ بڑے اہداف مقرر کرتے ہیں تو ذمہ دار، منضبط رہنا اور اپنے سرمایے کا منصوبے کے مطابق انتظام کرنا ضروری ہے۔

کریپٹو لینڈنگ آپ کو اپنے سرمایہ کاری پورٹ فولیو کے فنڈز استعمال کیے بغیر اضافی لیکویڈیٹی حاصل کرنے کی اجازت دیتی ہے۔ دوسرے الفاظ میں، آپ اثاثہ کو طویل مدتی ذخیرے سے نکالتے نہیں ہیں؛ آپ عارضی طور پر اس کی قدر کو فنڈز حاصل کرنے کے لیے استعمال کرتے ہیں جبکہ اپنی پوزیشن برقرار رکھتے ہیں۔

عملی مثال:

صارف کے پاس ایسی کریپٹو کرنسی ہے جسے وہ اگلے مارکیٹ سائیکل تک برقرار رکھنا چاہتے ہیں۔ وہ اپنی حکمتِ عملی توڑنا نہیں چاہتے، مگر کبھی کبھار ایسے معاملات پیش آتے ہیں جن کے لیے اضافی فنڈز درکار ہوتے ہیں: چھوٹی سرمایہ کاری، ضروری خدمات کی ادائیگی، وغیرہ۔

اپنے پورٹ فولیو کے فنڈز استعمال کرنے اور پھر اسے دوبارہ بنانے میں طویل وقت گزارنے کے بجائے، صارف اپنے اثاثوں کا ایک حصہ گروی رکھتا ہے اور انہیں درکار رقم حاصل کرتا ہے۔ ان کی حکمتِ عملی پھر بھی کام کرتی ہے، کیونکہ قرض کی ادائیگی کے بعد اثاثے ان کے پاس واپس آ جائیں گے۔

طریقہ کار کی منطق:

- یہ پورٹ فولیو ایک مخصوص مقصد کے لیے طویل عرصے میں تیار کیا گیا تھا۔ ایک واضح حکمتِ عملی موجود ہے جسے فنڈز بیچنے یا منتقل کرنے سے خطرے میں نہیں ڈالا جانا چاہیے۔

- کریپٹو قرض کے ذریعے آپ حکمتِ عملی میں شامل فنڈز کا ایک حصہ بطور ضمانت رکھ سکتے ہیں، بغیر مجموعی ساخت کو متاثر کیے۔

- پورا پورٹ فولیو صارف کے مکمل کنٹرول میں رہتا ہے۔

- مالیاتی ڈھانچے میں خلل نہیں ہوتا - طویل مدتی اثاثے غیر متاثر رہتے ہیں۔

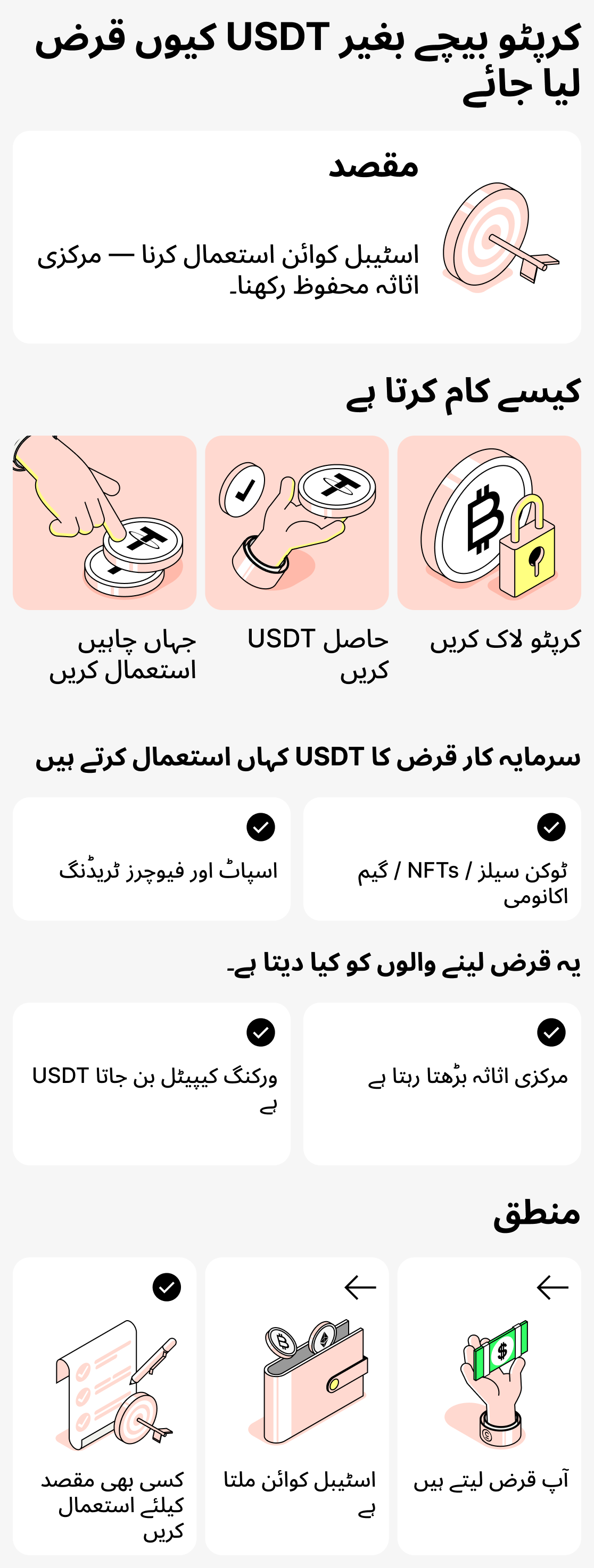

کریپٹو کو بطور ضمانت رکھ کر بغیر بیچے USDT حاصل کرنا — لوگ یہ کیوں کرتے ہیں

ہر وہ شخص جو کرپٹو قرض لیتا ہے ضروری نہیں کہ وہ صرف پیسے حاصل کرنے اور فوراً خرچ کرنے کے لیے ہی کرے۔ اکثر سرمایہ کاروں کا مقصد بالکل مختلف ہوتا ہے — وہ دیگر پروجیکٹس میں استعمال کے لیے اسٹیبل کوائنز (USDT, USDC, BUSD) حاصل کرتے ہیں۔ درعین حال، بنیادی اثاثہ بطورِ ضمانت رکھا جاتا ہے اور اس کی قیمت بڑھ بھی سکتی ہے۔

جہاں ادھار لیے گئے فنڈز درحقیقت استعمال ہوتے ہیں:

- DeFi پروگراموں میں شرکت (ییلڈ فارمنگ، پولز).

- ایسے سبسکرپشنز یا خدمات کی خریداری جو اسٹیبل کوائنز میں ادائیگی قبول کرتی ہیں۔

- ٹوکن سیلز، گیم کی معیشت، اور NFT ڈراپس میں شرکت۔

- اسپاٹ یا فیوچرز مارکیٹ پر ٹریڈنگ۔

ایسی صورتحال میں بنیادی اثاثہ قرض کی ضمانت کے طور پر استعمال ہوتا ہے، جبکہ ادھار لیے گئے اسٹیبل کوائنز ایک علیحدہ "گردشی سرمایہ" کے طور پر کام کرتے ہیں، جنہیں گردش میں لایا جا سکتا ہے یا مختلف پروجیکٹس میں حصہ لینے کے لیے استعمال کیا جا سکتا ہے۔

عملی مثال:

صارف کے پاس SOL ہے، جسے وہ قیمت بڑھنے تک بیچنے کا ارادہ نہیں رکھتا۔ مگر USDT لیکویڈیٹی پول میں حصہ لینے کا موقع آتا ہے۔ SOL کو USDT میں تبدیل کر کے اپنی مارکیٹ پوزیشن کھونے کے بجائے، وہ SOL کو بطور ضمانت رکھ کر USDT ادھار لیتا ہے اور اسٹیبل کوائنز پول میں جمع کرا دیتا ہے، جبکہ بنیادی سکہ اپنے پاس رکھتا ہے۔

طریقہ کار کی منطق:

- بنیادی اثاثہ اسٹیبل کوائنز حاصل کرنے کے لیے گروی رکھا جاتا ہے، مگر فروخت نہیں کیا جاتا؛

- اسٹیبل کوائن مخصوص، ہدف شدہ کاموں کو انجام دینے کے لیے استعمال ہوتے ہیں؛

- ضمانت کے طور پر رکھا گیا اثاثہ بڑھتا رہتا ہے؛

- ضمانت وہ سرمایہ ہے جو طویل المدت کے لیے رکھا جاتا ہے، جبکہ USDT اضافی سرمایہ ہے جو مختلف مقاصد کے لیے استعمال ہوتا ہے۔

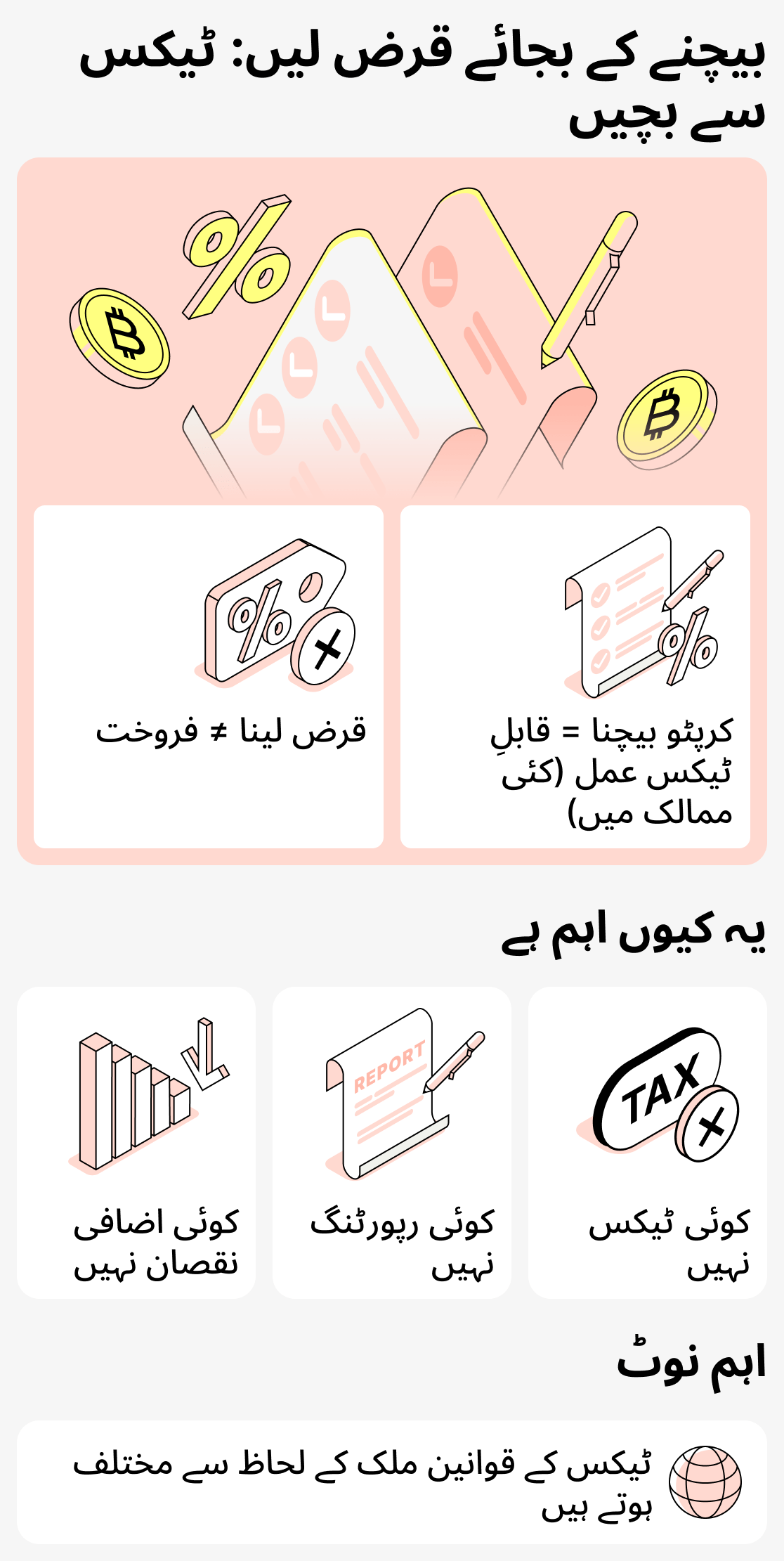

فروخت کے بجائے قرض: ٹیکس کے قابل واقعہ سے بچنے کا ایک طریقہ

کچھ ممالک میں، کریپٹو کرنسی بیچنا قابلِ ٹیکس واقعہ سمجھا جاتا ہے۔ جب کوئی صارف کوئی اثاثہ فروخت کرتا ہے تو ریاست کے مالی (یا ٹیکس) حکام اسے منافع قرار دے سکتے ہیں۔ نتیجتاً، کریپٹو کرنسی کی فروخت ٹیکس یا رپورٹنگ ضروریات کو جنم دے سکتی ہے۔

کریپٹو قرض لے کر آپ ٹیکس کے قابل واقعے سے بچ سکتے ہیں۔ آخرکار، آپ دراصل کرپٹو کرنسی کو فروخت نہیں کر رہے بلکہ اسے قرض کے لیے ضمانت کے طور پر استعمال کر رہے ہیں۔ ایسی صورت میں کوئی ٹیکس عائد نہیں ہوگا اور نہ ہی کوئی رپورٹنگ درکار ہوگی۔

تاہم، نوٹ کریں کہ ہر ملک کی اپنی ٹیکس پالیسی ہوتی ہے، اس لیے ضروری نہیں کہ تمام ممالک کریپٹو کرنسی کی فروخت پر ٹیکس عائد کریں۔ پھر بھی بہت سے ممالک ایسا کرتے ہیں۔

عملی مثال:

صارف کے پاس کچھ مقدار میں BTC موجود ہے۔ اگر صارف اس اثاثے کو USDT یا اپنے ملک کی فیٹ کرنسی کے عوض فروخت کرتا/کرتی ہے تو ان کے ملک میں ٹیکس عائد ہو سکتا ہے جسے صارف کو ادا کرنا پڑے گا۔

اگر کوئی صارف اپنے BTC کو ضمانت کے طور پر استعمال کرکے وہی USDT حاصل کرتا ہے، تو زیادہ تر ممالک کے نقطۂ نظر سے اسے فروخت سمجھا نہیں جائے گا، اور اسی لیے اس لین دین پر ٹیکس نہیں لگے گا۔

طریقۂ کار کی منطق:

- فروخت - آمدنی کا حصول، اور لہٰذا ٹیکس کے قابل واقعہ؛

- لینڈنگ کے ذریعے موصول ہونے والی رقم ٹیکس کے تابع نہیں ہوتی، اس لیے آپ کو کوئی اضافی نقصان نہیں ہوگا۔

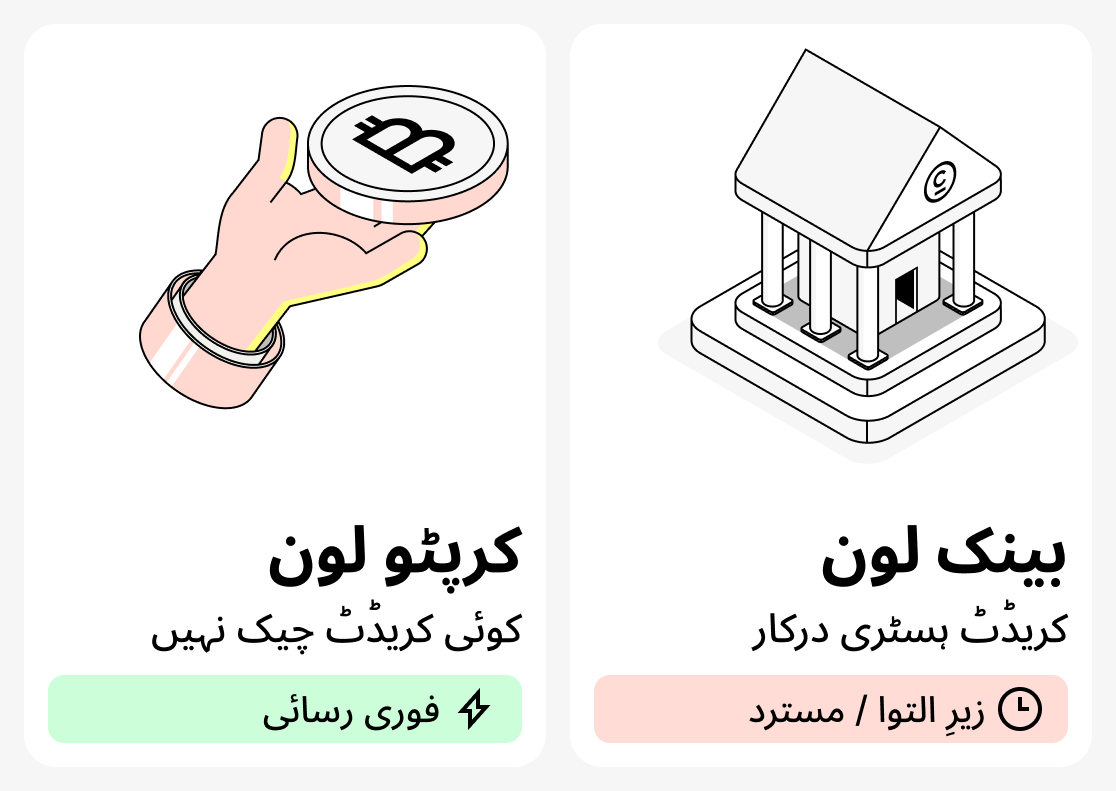

کریپٹو قرضے بینک قرضوں کے مقابلے میں تیزی سے کیوں منظور ہوتے ہیں

روایتی بینک سے قرض حاصل کرنا ہمیشہ ممکن نہیں ہوتا۔ قرض لینے والے کی کریڈٹ ہسٹری میں مسائل ہو سکتے ہیں، یا بینک وہ رقم منظور نہیں کرتا جو اسے درکار ہوتی ہے۔ کبھی کبھی قرض لینے والے کے پاس بالکل بھی وقت نہیں ہوتا کیونکہ رقم فوری طور پر درکار ہوتی ہے۔ بینک بدلے میں اپنے صارفین کی مکمل جانچ پڑتال کرتا ہے، جو قرض جاری کرنے کے عمل کو طول دے دیتا ہے۔

کریپٹو قرضے مختلف ہوتے ہیں۔ کریپٹو قرضوں میں آپ کی کریڈٹ ہسٹری کو مدنظر نہیں رکھا جاتا۔ جو پلیٹ فارمز کریپٹو کرنسی کے ساتھ کام کرتے ہیں، عام طور پر پیچیدہ اور وقت طلب جانچ پڑتال نہیں کرتے جو آپ کو منظوری کے لیے گھنٹوں یا حتیٰ کہ دنوں تک انتظار کروائیں۔ آپ کو بس کریپٹو کرنسی کو بطور ضمانت فراہم کرنا ہوتا ہے، اور آپ کو تیزی سے رقم مل جاتی ہے۔

عملی مثال:

ایک کلائنٹ بینک جاتا ہے اور قرض کے لیے درخواست دیتا ہے، مگر بینک خراب کریڈٹ ہسٹری کی وجہ سے انکار کر دیتا ہے۔ پھر اسے پتہ چلتا ہے کہ کریپٹو قرضوں میں قرضے تیزی سے اور کم جانچ پڑتال کے ساتھ جاری کیے جاتے ہیں۔ اس کے پاس کچھ ETH ہے جو وہ بطور ضمانت دے سکتا ہے۔ قرض لینے والا ایک کریپٹو کرنسی قرض فراہم کرنے والی سروس سے رجوع کرتا ہے اور چند منٹوں میں رقم حاصل کر لیتا ہے۔

طریقۂ کار کی منطق:

- بینک سے قرض حاصل کرنے کے لیے، آپ کو عموماً اچھی کریڈٹ ہسٹری رکھنی اور متعدد جانچوں سے گزرنا پڑتا ہے؛

- رقم کو جلد از جلد اور مضبوط ضمانتوں کے ساتھ حاصل کرنے کے لیے، آپ کرپٹو کرنسی میں قرض لے سکتے ہیں؛

- آپ کو رقم فوری طور پر موصول ہو جائے گی، اور آپ کریپٹو کرنسی کی خصوصیات سے بھی فائدہ اٹھا سکتے ہیں: اس کا شدید اتار چڑھاؤ، جو ضمانت کی قیمت بڑھنے پر آپ کو اچھا منافع کمانے کا موقع دے سکتا ہے۔

کریپٹو قرض - ایک قابلِ اعتماد اور عملی مالیاتی آلہ

زیادہ سے زیادہ لوگ کریپٹو قرضوں کو محض پیسے ادھار لینے کے موقع کے طور پر نہیں دیکھ رہے، بلکہ اسے کئی پابندیوں سے بچنے، نئے مالی افق کھولنے، اور یہاں تک کہ مارکیٹ کے اتار چڑھاؤ سے منافع کمانے کا طریقہ سمجھنا شروع کر رہے ہیں۔

تاہم، ذہن میں رکھیں کہ کرپٹو قرضے کوئی کامل حل نہیں ہیں اور ہر صورت میں موزوں نہیں ہوتے۔ انہیں احتیاط کے ساتھ اپنانا چاہیے اور صرف اسی صورت میں لیا جانا چاہیے جب واقعی ضرورت ہو۔ تب ہی آپ کرپٹو قرضوں سے زیادہ سے زیادہ فائدہ اٹھا سکیں گے۔

اور کریپٹو قرض دینے کو بہتر طور پر سمجھنے کے لیے، ہمارا تفصیلی مضمون پڑھیں: کریپٹو قرضے کیا ہیں اور یہ کیسے کام کرتے ہیں۔