کریپٹو قرض دہی آج کل ڈیجیٹل مالیات کی ترقی کے اہم شعبوں میں سے ایک بن چکا ہے۔ آج کوئی بھی صارف کریپٹو کرنسی کو بطور ضمانت دے کر قرض لے سکتا ہے اور اپنے اثاثے فروخت کیے بغیر نقدی حاصل کر سکتا ہے۔ بہت سی مرکزی اور غیر مرکزی پلیٹ فارمز ایسے قرضے فراہم کرتے ہیں، جو مختلف شرائط کا وسیع انتخاب پیش کرتی ہیں۔ البتہ، تمام کریپٹو قرض دہی کے ماڈلز میں ایک بات مشترک ہے: ضمانت کی ضرورت۔ اس کی وجہ یہ ہے کہ کرپٹو کرنسیوں کی مارکیٹ انتہائی اتار چڑھاؤ والی ہے، یعنی سکے کی قیمتیں مسلسل بدلتی رہتی ہیں۔ خود کو عدم ادائیگی اور قرض کے قدر کھونے سے بچانے کے لیے، پلیٹ فارمز یہی شرط عائد کرتے ہیں۔

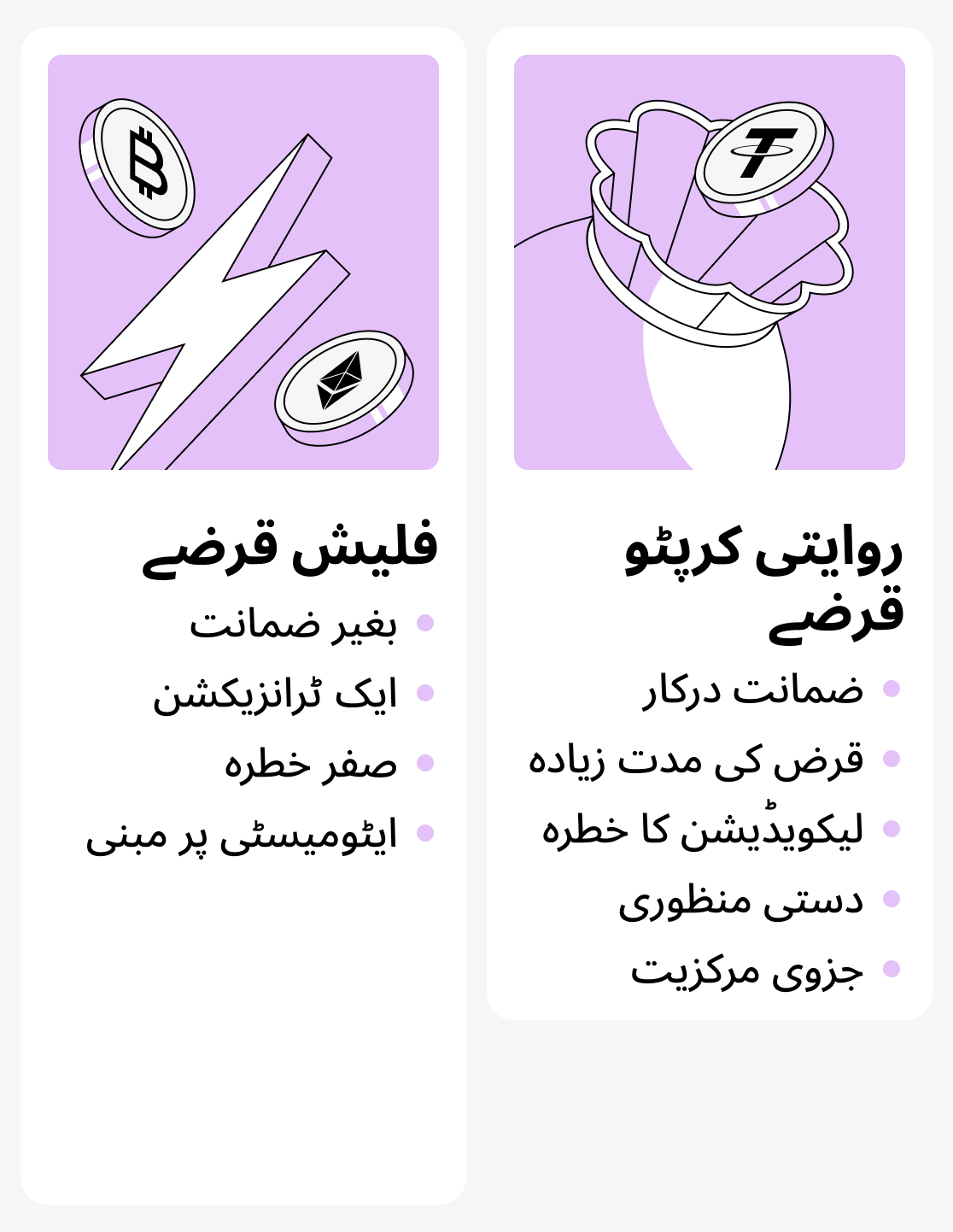

بہر حال، کرپٹو کرنسیوں کی دنیا رکی نہیں ہے اور مسلسل ترقی کر رہی ہے۔ اسی طرح، روایتی قرضہ دینے کے ماڈل کے علاوہ، کچھ عرصہ قبل فلیش قرضے سامنے آئے۔

فلیش قرضے (flash loans) — یہ غیر معمولی قسم کے قرضے ہیں جو کرپٹو قرض دہی کی منطق کو پوری طرح توڑ دیتے ہیں۔ ایسے قرضے قرض لینے والے کو فوراً اور بغیر ضمانت کے صرف ایک ہی لین دین کے لیے دیے جاتے ہیں! اگر واپسی کی شرائط پوری نہ ہوں تو آپریشن بس منسوخ کر دیا جاتا ہے۔ اس طرح پلیٹ فارم کو کوئی نقصان نہیں ہوتا۔

فلیش لونز سادہ الفاظ میں کیسے کام کرتے ہیں

فلیش قرضے — یہ کوئی جادو نہیں ہیں۔ وہ بلاک چین کی اپنی خصوصیات کی بدولت ممکن ہیں، یعنی سمارٹ کنٹریکٹس (پروگرام کوڈ) کے کام کرنے کے اصول: ٹرانزیکشنز کا اٹامک ہونا۔

ٹرانزیکشنز کی اتمیت کیا ہے

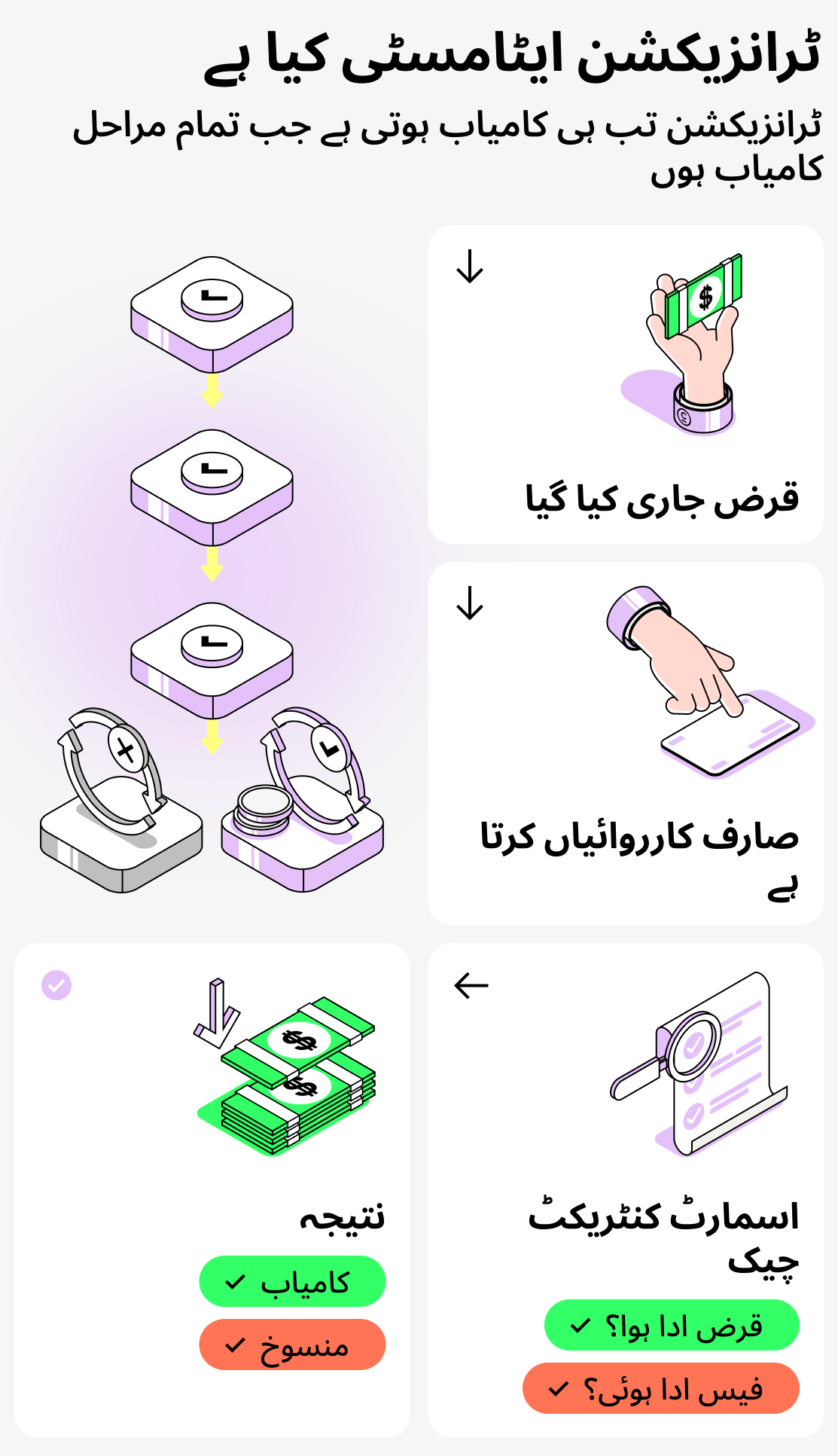

بلاک چین میں ہر ٹرانزیکشن آپریشنز کے ایک مجموعے پر مشتمل ہوتی ہے۔ یہ آپریشنز ترتیب وار انجام پاتے ہیں، اور کامیاب نتیجہ صرف اسی صورت میں طے ہوتا ہے جب تمام آپریشنز مکمل کیے جائیں۔ اگر کم از کم ایک شرط کی خلاف ورزی ہو — ٹرانزیکشن منسوخ کر دی جاتی ہے۔ یہی خصوصیت بلاک چین میں اتمیت کہلاتی ہے۔ فلیش لونز اسی پر مبنی ہوتے ہیں۔

یہ کیسے کام کرتا ہے:

- پلیٹ فارم صارف کو قرض کی صورت میں رقم فراہم کرتا ہے;

- صارف اس رقم سے ضروری کارروائیاں انجام دیتا ہے (مثلاً آربیٹریج ٹریڈنگ میں حصہ لیتا ہے وغیرہ);

- جب آپریشنز مکمل ہو جاتے ہیں، اسمارٹ کنٹریکٹ جانچتا ہے: کیا قرض دار نے قرض کی رقم واپس کی ہے اور کیا اس نے کمیشن ادا کیا ہے؟

اگر تمام شرائط پوری ہو جائیں — لین دین کو درست سمجھا جاتا ہے اور بلاک میں درج کر دیا جاتا ہے۔ اور اگر نہیں — تو اسے منسوخ کر دیا جاتا ہے۔ نتیجہ یہ ہوتا ہے کہ ایسا محسوس ہوتا ہے کہ کسی نے پیسے ہی نہیں دیے۔

اس طرح، قرض جاری کرنے والا پلیٹ فارم نقصان نہیں اٹھائے گا، کیونکہ قرض واپس نہ کرنا تکنیکی طور پر ناممکن ہے۔

فلیش لونز کے اجرا میں سمارٹ کنٹریکٹس کا کردار

فلیش-کریڈٹ — مکمل طور پر خودکار فیچر۔ یہ صرف اسی وقت جاری کیا جاتا ہے جب پلیٹ فارم کی جانب سے ابتدائی طور پر مقرر کردہ تمام شرائط پوری ہوں۔

یہاں فلیش لون جاری کرنے کے معیاری الگورتھم کی مثال ہے:

- قرض لینے والا فلیش-قرض کی درخواست کرتا ہے اور رقم حاصل کر چکا ہے;

- صارف قرض شدہ رقم پر متعدد لین دین انجام دیتا ہے;

- تمام عملیات مکمل ہونے کے بعد، قرض فیس کو مدنظر رکھتے ہوئے ادا کیا جانا چاہیے;

- اگر تمام شرائط پوری ہوں تو لین دین کو منظوری دی جاتی ہے اور اسے بلاک چین میں درج کر دیا جاتا ہے۔

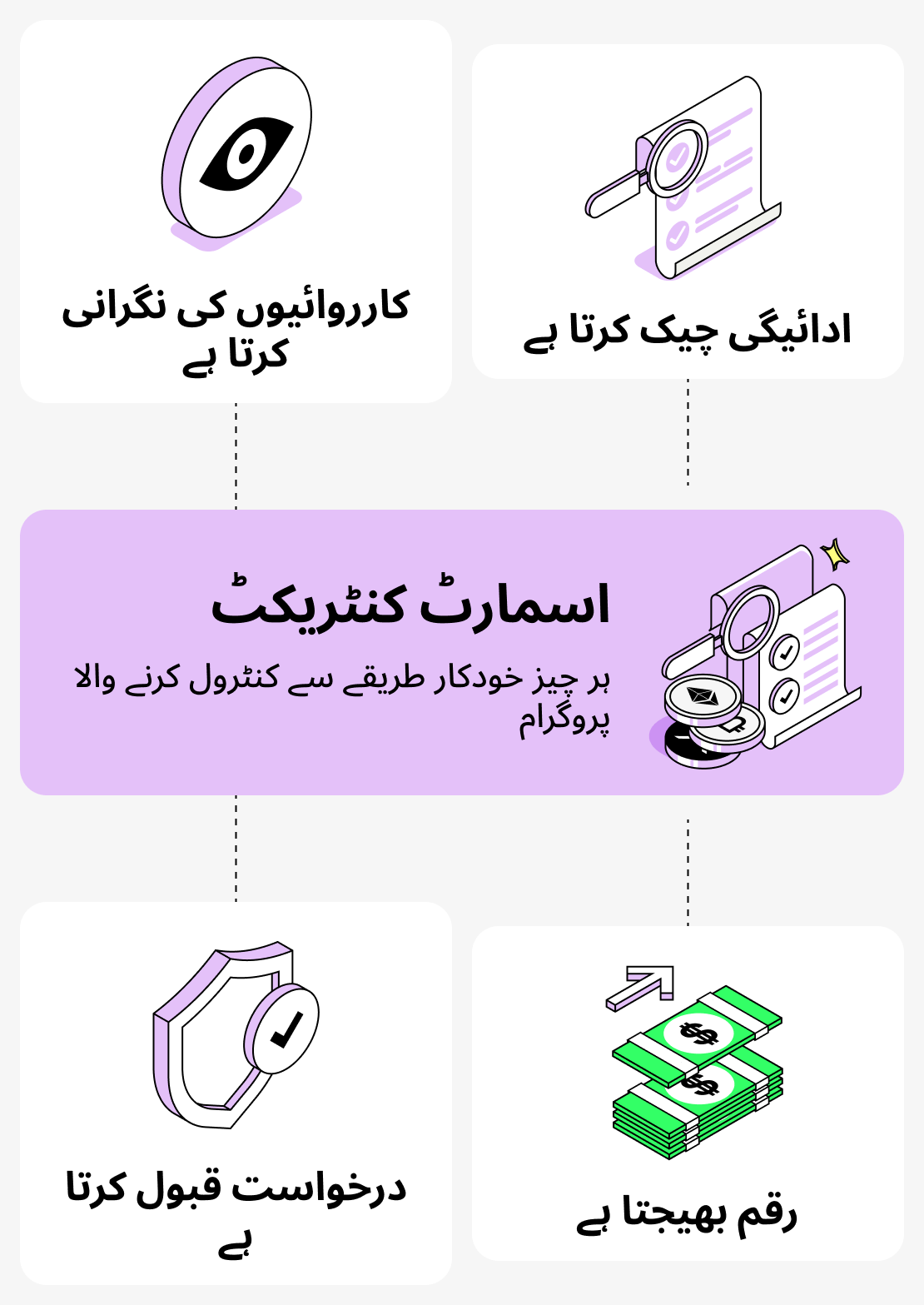

سمارٹ کانٹریکٹ (پروگرام کوڈ) اس طرح کے معاہدے کی ضمانت فراہم کرتا ہے۔ فلیش-قرضے میں کوئی درمیانی فریق شامل نہیں ہوتا: سروس کی سپورٹ ٹیم، مینیجرز اور دیگر۔

فلیش لون کیسے لیں: قدم بہ قدم رہنما

یہ سمجھنے کے لیے کہ فلیش-لون کیسے کام کرتے ہیں، ضروری ہے کہ پورے عمل کو ابتدا سے آخر تک دیکھا جائے۔ یہ سب پیچیدہ معلوم ہو سکتا ہے، مگر بنیادی طور پر فلیش-لون — ایک ہی ٹرانزیکشن کے اندر کارروائیوں کا محکم سلسلہ ہے۔

نیچے ہم قدم بہ قدم ہدایت دیں گے کہ فلیش لون کیسے لیا جاتا ہے:

مرحلہ 1. فلیش لون فنکشن کا انتخاب

زیادہ تر پلیٹ فارمز پر یہ فیچر یا تو مرکزی اسکرین پر ہوتا ہے یا ذیلی سیکشن “قرض دہی” میں۔ عام طور پر اسے یوں کہا جاتا ہے:

- فلیش لون;

- فلیش قرضہ;

- فلیش سواپ

نتیجتاً صارف اس خصوصیت کو تلاش کرتا ہے اور اسے منتخب کرتا ہے، اس کے بعد وہ تمام شرائط کی تصدیق کرتا ہے۔ اس مرحلے پر درحقیقت ابھی کچھ بھی نہیں ہوتا: پلیٹ فارم صرف صارف سے کمانڈ وصول کرتا ہے۔

مرحلہ 2. رقم کی ادائیگی

کریڈٹ پروٹوکول کا اسمارٹ کنٹریکٹ عارضی طور پر صارف کو لیکویڈیٹی پول سے اثاثے مختص کرتا ہے۔

عموماً درج ذیل اثاثے جاری کیے جاتے ہیں:

- ETH,

- USDT/USDC,

- BTC

قرض کی رقم بہت بڑی ہو سکتی ہے۔ کبھی کبھار صارف کو کئی ملین ڈالر مالیت کی کریپٹو کرنسی مل سکتی ہے۔ یہ سب اس بات پر منحصر ہے کہ صارف کو کتنی رقم درکار ہے، اور کیا پلیٹ فارم اس ضرورت کو پورا کر سکتا ہے۔

مرحلہ 3. اقدامات کے سلسلے کا عملدرآمد

قرض کی منظوری کے بعد ایک لین دین تشکیل دیا جاتا ہے، جس کے تحت صارف ایک یا متعدد کارروائیاں انجام دے سکتا ہے:

- آربیٹریج ٹریڈنگ میں حصہ لیں;

- اپنی ضمانت کو کریڈٹ پروٹوکول میں تبدیل کریں;

- پوزیشن کو ریفنانس کریں;

- کسی اور کا قرض ختم کرنا;

- ایک پیچیدہ مالیاتی زنجیر تشکیل دیں (مثلاً لیوریجڈ ییلڈ فارمنگ).

قرضی ذرائع کے ساتھ تمام آپریشنز صرف ایک ہی ٹرانزیکشن کے دائرے میں کیے جاتے ہیں!

مرحلہ 4. قرض کی رقم کی واپسی اور کمیشن کی ادائیگی

جب قرض لینے والا قرض کی رقم کے ساتھ تمام کارروائیاں مکمل کر لے، تو اسے قرض واپس کرنا ہوگا اور فیس ادا کرنی ہوگی۔ صرف اسی کے بعد ہی لین دین شمار کیا جائے گا! اسمارٹ کنٹریکٹ خود یہ چیک کرتا ہے:

- کیا قرض مکمل طور پر ادا کیا گیا تھا،

- کیا قرضدار نے فیس ادا کی۔ عام طور پر یہ کم ہوتی ہے (اکثر مقررہ)۔

اگر سب کچھ مکمل ہو چکا ہے — ٹرانزیکشن انجام دی جاتی ہے۔

اگر قرض واپس نہ کیا جائے اور کمیشن ادا نہ کیا جائے تو کیا ہوگا

اگر صارف پلیٹ فارم کے سامنے اپنی ذمہ داریاں پوری نہ کرے تو اسمارٹ کنٹریکٹ لین دین کو منسوخ کر دیتا ہے، یعنی یہ سرے سے انجام ہی نہیں پاتا۔ اس طرح پلیٹ فارم کو کوئی نقصان نہیں ہوتا اور صارف کو بھی کچھ حاصل نہیں ہوتا۔

فلیش لون کے عمل کا عمومی جائزہ

اس قسم کے قرض کو یوں بیان کیا جا سکتا ہے: “رقم صرف ایک لین دین کے لیے حاصل کی جاتی ہے”۔ اگر تمام شرائط پوری ہوں: تو قرض لینے والا اور پلیٹ فارم دونوں “نفع میں” ہوتے ہیں۔ اور اگر ایسا نہ ہو — تو کسی کو کچھ بھی نہیں کھونا پڑتا۔

فلیش لونز کس لیے ہیں: حقیقی مثالیں

فلیش-قرضے تیزی سے مقبول ہو رہے ہیں، کیونکہ وہ ایسے اقدامات انجام دینے کی اجازت دیتے ہیں جو روایتی کرپٹو قرض دہی میں ناممکن ہوتے ہیں یا جن کے لیے بہت بڑا سرمایہ درکار ہوتا ہے۔ انہیں “روزمرہ کے اخراجات” کے لیے پیسے حاصل کرنے کے لیے استعمال نہیں کیا جاتا، بلکہ مخصوص مقاصد کے لیے۔

آئیے اُن سب سے عام اور آسان سمجھ آنے والے کیسز پر غور کریں جن میں فلیش لونز استعمال ہوتے ہیں:

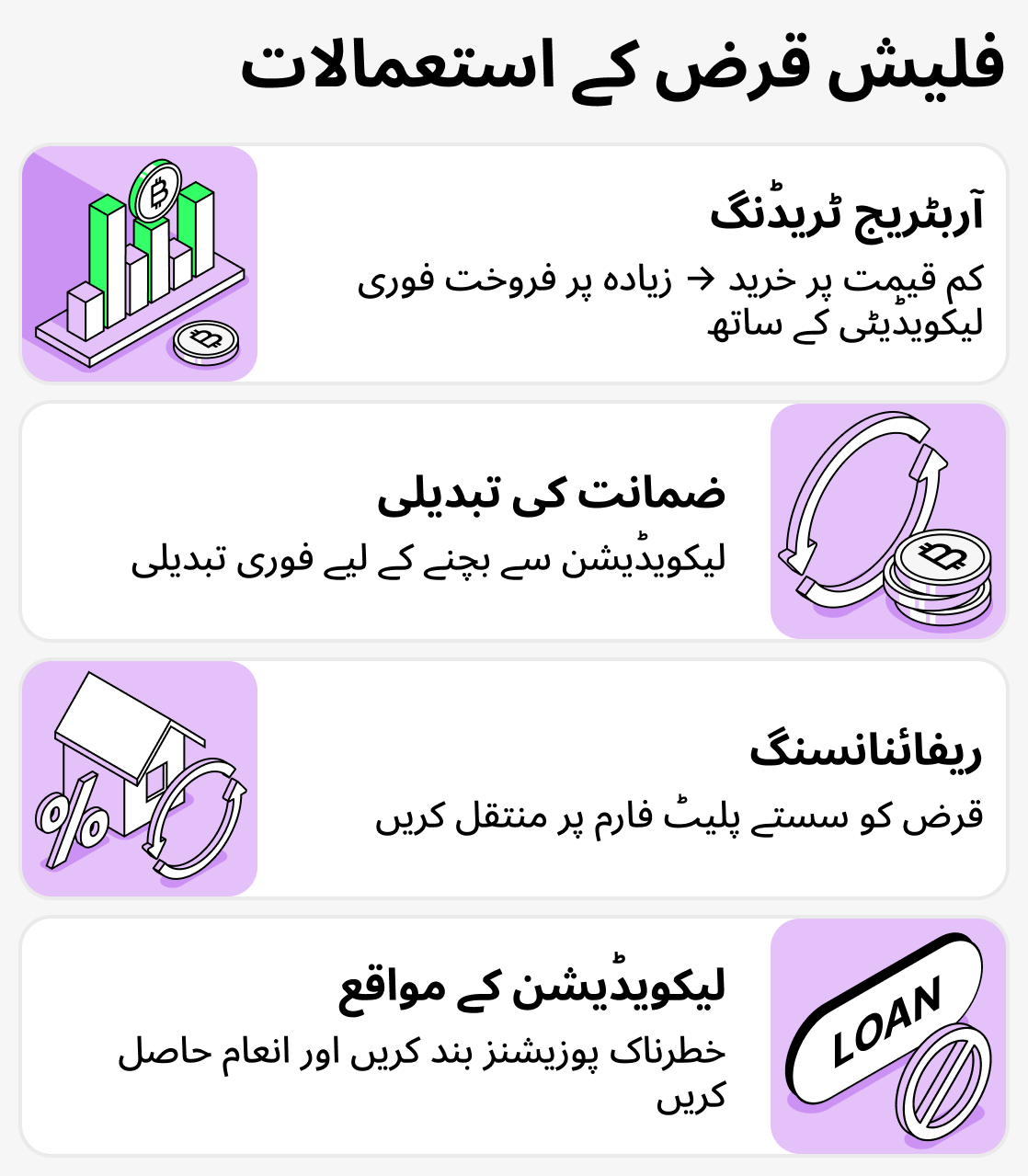

آربیٹریج ٹریڈنگ

یہیں ایسے قرضے سب سے زیادہ استعمال ہوتے ہیں! مختلف غیر مرکزی تبادلے ایک ہی ٹوکن کی قیمتیں چند سیکنڈ یا منٹ کے لیے مختلف دکھا سکتے ہیں۔

آربیٹریج ٹریڈنگ میں حصہ لینے والا صارف فلیش لون لیکر کم قیمت والی ایکسچینج سے ٹوکن خریدتا ہے اور اسے اس ایکسچینج پر بیچ دیتا ہے جہاں یہ اثاثہ زیادہ قیمت پر ہے۔ اس کے بعد قرض لینے والا قرض واپس کرتا ہے اور قیمتوں کے فرق کی وجہ سے منافع حاصل کر لیتا ہے۔

یہ کیوں اہم ہے:

- فلیش کریڈٹ کے ساتھ آپ کو اپنا سرمایہ استعمال کرنے یا فنڈز کی منتقلی میں وقت صرف کرنے کی ضرورت نہیں ہے۔

- اس قسم کا ایک کامیاب معاملہ خاطر خواہ منافع لا سکتا ہے۔

ضمانت کا تبادلہ (collateral swap)

کبھی ایسا ہوتا ہے کہ وہ اثاثہ جو کسی قرض کی ضمانت کے طور پر استعمال ہو رہا ہوتا ہے اچانک تیزی سے اپنی قدر کھو دینے لگتا ہے۔ ہمیشہ ممکن نہیں ہوتا کہ فوراً قرض کا کچھ حصہ ادا کیا جائے یا دستیاب ذرائع سے ضمانت کو بڑھایا جائے۔ مگر کارروائی جلدی کرنی ضروری ہے، ورنہ آپ اپنے اثاثے کھو سکتے ہیں! ایسی صورت میں فلیش لون مدد کے لیے آ سکتا ہے۔

فرض کریں کہ صارف کے پاس ETH کو بطور ضمانت رکھ کر ایک فعال قرض موجود ہے۔ لیکن اچانک ETH کی قیمت گرنا شروع ہوگئی۔ لیکویڈیشن کو روکنے کے لیے، صارف ضمانت کو زیادہ مستحکم اثاثے (مثلاً USDT) سے تبدیل کر سکتا ہے۔ اس کے لیے وہ فلیش لون لیتا ہے، فعال پوزیشن بند کرتا ہے، دوسری ضمانت کے ساتھ نئی پوزیشن کھولتا ہے، اور پھر قرض واپس کر دیتا ہے.

پوزیشن کی ریفنانسنگ

یہ ضمانت بدلنے جیسا منظرنامہ ہے، تاہم اس صورت میں قرض لینے والے کا مقصد زیادہ فائدہ مند شرائط پر قرض حاصل کرنا ہوتا ہے۔

مثال کے طور پر، صارف کے پاس 9% سالانہ پر ایک فعال قرض ہے۔ لیکن کسی مرحلے پر وہ ایک پلیٹ فارم تلاش کرتا ہے جو اسی طرح کا قرض زیادہ فائدہ مند شرائط کے ساتھ پیش کرتی ہے، فرض کریں 5% سالانہ پر۔ تو قرض لینے والا فلیش قرض لیتا ہے، فعال پوزیشن بند کرتا ہے اور ایک نئی، زیادہ فائدہ مند پوزیشن کھولتا ہے۔ اور یہ سب ایک ہی ٹرانزیکشن کے اندر ہوتا ہے!

قرضوں کی لیکویڈیشن میں شرکت

کریپٹو کرنسیوں کی دنیا میں ایک مخصوص طبقہ ہے جنہیں 'لیکویڈیٹرز' کہا جاتا ہے۔ یہ صارفین دوسرے صارفین کے قرضوں کی ادائیگی پر انعام حاصل کرتے ہیں۔ اس طرح فلیش لونز کی مدد سے اچھی کمائی ہو سکتی ہے، بشرطیکہ اس عمل کو سمجھ لیا جائے۔

یہ مختصر طور پر کیسے کام کرتا ہے:

- صارف کسی قرض لینے والے کی “مسئلہ دار” پوزیشن تلاش کرتا ہے;

- فلیش قرض لیتا ہے;

- قرضی ذرائع کے ذریعے کسی اور کا قرض ادا کرتا ہے؛

- قرض کی تصفیہ کے لیے ادائیگی وصول کرتا ہے;

- قرض واپس کرتا ہے۔

فلیش لون کی مدد سے آپ تیزی سے ردعمل دے سکتے ہیں اور نتیجتاً کچھ اضافی کمائی کر سکتے ہیں!

فلیش-قرضے کہاں استعمال ہوتے ہیں

فلیش قرضے — یہ ایک طریقہ ہیں کہ پیچیدہ مالیاتی آپریشنز کو مختصر وقت میں انجام دیا جا سکے، بغیر اپنی ذاتی رقم استعمال کرنے کی ضرورت کے۔ انہیں مختلف مقاصد کے لیے استعمال کیا جاتا ہے، مثلاً تجارت میں یا کلاسیکی کرپٹو قرضہ دہی میں۔ اور سب سے دلچسپ بات — ایسے قرضے وہاں کمائی میں مدد دے سکتے ہیں جہاں فوری ردِعمل درکار ہو۔

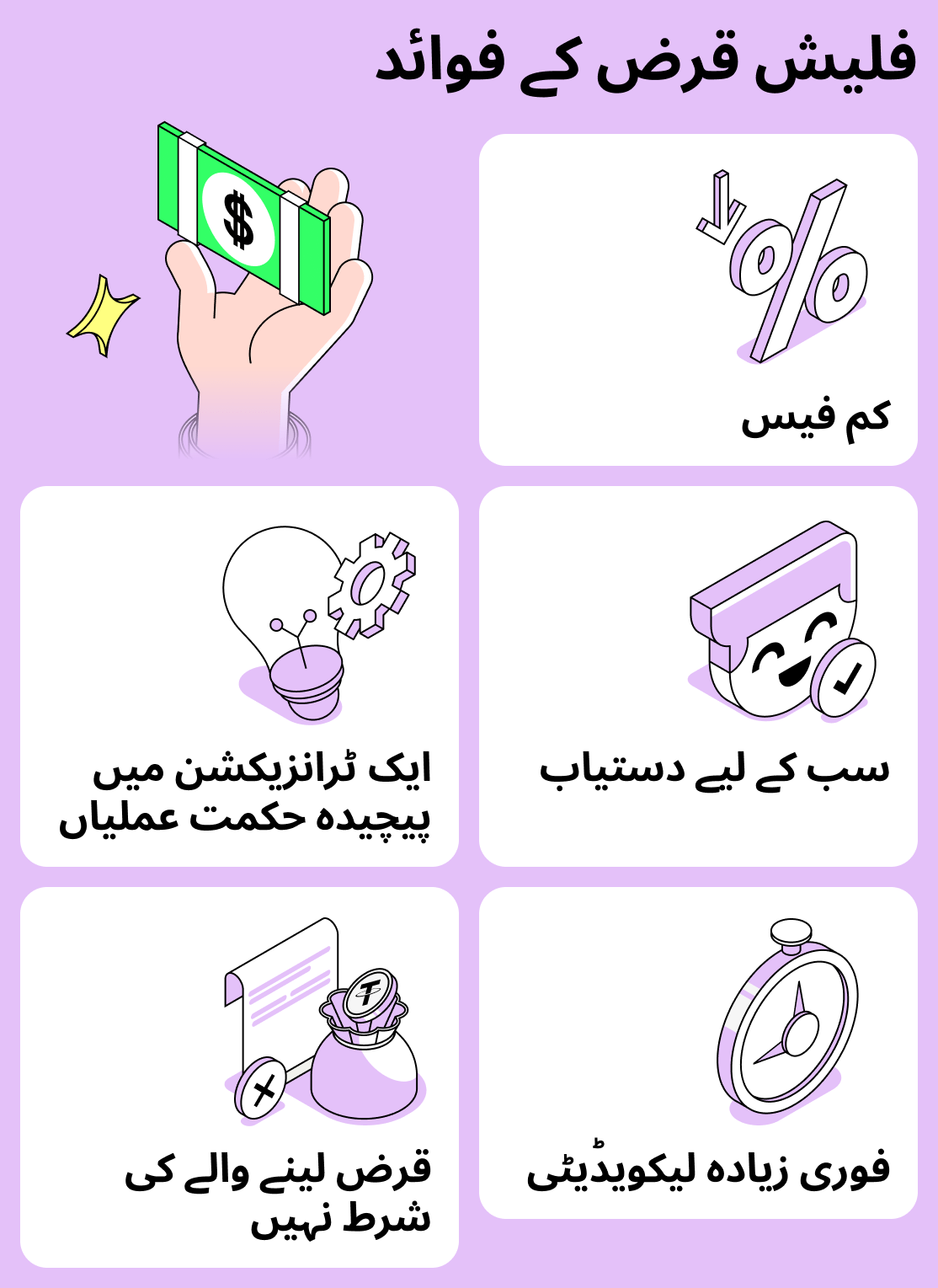

DeFi میں فلیش قرضوں کے فوائد

فلیش قرضے اکثر پیچیدہ اور غیر واضح آپریشنز کے ساتھ وابستہ سمجھے جاتے ہیں جو صرف “منتخب” لوگوں کے لیے دستیاب ہوتے ہیں۔ تاہم، ان کا استعمال پہلی نظر کے برعکس کہیں زیادہ وسیع ہے، اور صارفین کے سامنے جو مواقع کھلتے ہیں وہ واقعی قابلِ توجہ ہیں۔

یہاں کچھ کلیدی فوائد ہیں جن کی بدولت فلیش قرضوں نے وسیع سامعین میں پذیرائی حاصل کی:

قرض لینے والے کے لیے کوئی شرائط نہیں ہیں

عام کریپٹو قرضوں میں قرض لینے والوں کو قرض کے لیے ضمانت فراہم کرنی پڑتی ہے، اور پوزیشن کے لیکویڈیشن کا خطرہ ہمیشہ موجود رہتا ہے۔ جبکہ فلیش قرضے کسی بھی شخص کو مختصر مدت میں رقم حاصل کرنے کی اجازت دیتے ہیں۔ انہیں کوئی بھی صارف لے سکتا ہے جو اسمارٹ کانٹریکٹس کے ساتھ کام کر سکے۔

بڑی رقم تک فوری رسائی

فلیش-قرضے آپ کو ایسی رقم عاریہ لینے کی اجازت دیتے ہیں جو صارف کے کل سرمایہ سے دسوں گنا تک زیادہ ہو سکتی ہے۔ کیا آپ کو ایک ملین چاہیے؟ کوئی مسئلہ نہیں! (صرف اگر پول میں موجود ہو). اہم شرط — صارف کو پوری رقم ایک ہی ٹرانزیکشن کے اندر واپس کرنی ہوتی ہے، اور ساتھ ہی فیس بھی ادا کرنی ہوتی ہے.

پیچیدہ کارروائیوں کی زنجیر بنانے کی صلاحیت

روایتی قرضے چند سادہ منظرناموں تک محدود ہوتے ہیں۔ عام طور پر آپ قرض لے سکتے ہیں، حاصل شدہ رقم سے ٹوکن خرید سکتے ہیں، انہیں خرچ کر سکتے ہیں اور کچھ عرصے بعد قرض واپس کر سکتے ہیں۔ فلیش قرضے پیچیدہ حکمتِ عملیوں کو ممکن بناتے ہیں۔

اس طرح صارف مثال کے طور پر یہ کر سکتا ہے:

- متعدد ایکسچینجز کے درمیان آربیٹریج ٹریڈنگ کرنا;

- پروٹوکولز کے درمیان ضمانت منتقل کرنا;

- قرضوں کی خودکار ریفنانسنگ ترتیب دیں;

- اضافی آمدنی حاصل کرنے کے لیے کثیر سطحی اسکیمیں قائم کرنا (مثلاً، گروی کی لیکوئڈیشن میں انعام کے بدلے حصہ لینا).

جو پہلے بہت بڑے سرمائے اور درجنوں متواتر لین دین کا تقاضہ کرتا تھا، اب ایک میں سما جاتا ہے۔

وسیع دستیابی

روایتی مالیات میں پیچیدہ کارروائیاں صرف بڑے کھلاڑیوں کے لیے دستیاب ہوتی ہیں۔ فلیش قرضے عام صارفین کو اُن ہی طریقہ کار تک رسائی دیتے ہیں جن سے پیشہ ور افراد فائدہ اٹھاتے ہیں۔ اگر آپ کے پاس وسائل ہیں تو فلیش قرضوں کے ذریعے آپ کے سامنے تمام دروازے کھل جاتے ہیں۔

کم فیسیں (ٹرانزیکشن کی رقم کے لحاظ سے)

زیادہ تر پروٹوکولز فلیش لون جاری کرنے پر ایک بہت چھوٹا فیصد لیتے ہیں۔ مثال کے طور پر، لین دین کی رقم کا 0.09% فیس عام بات ہے! یہ بڑی ٹرانزیکشنز کے لیے خاص طور پر اہم ہے۔

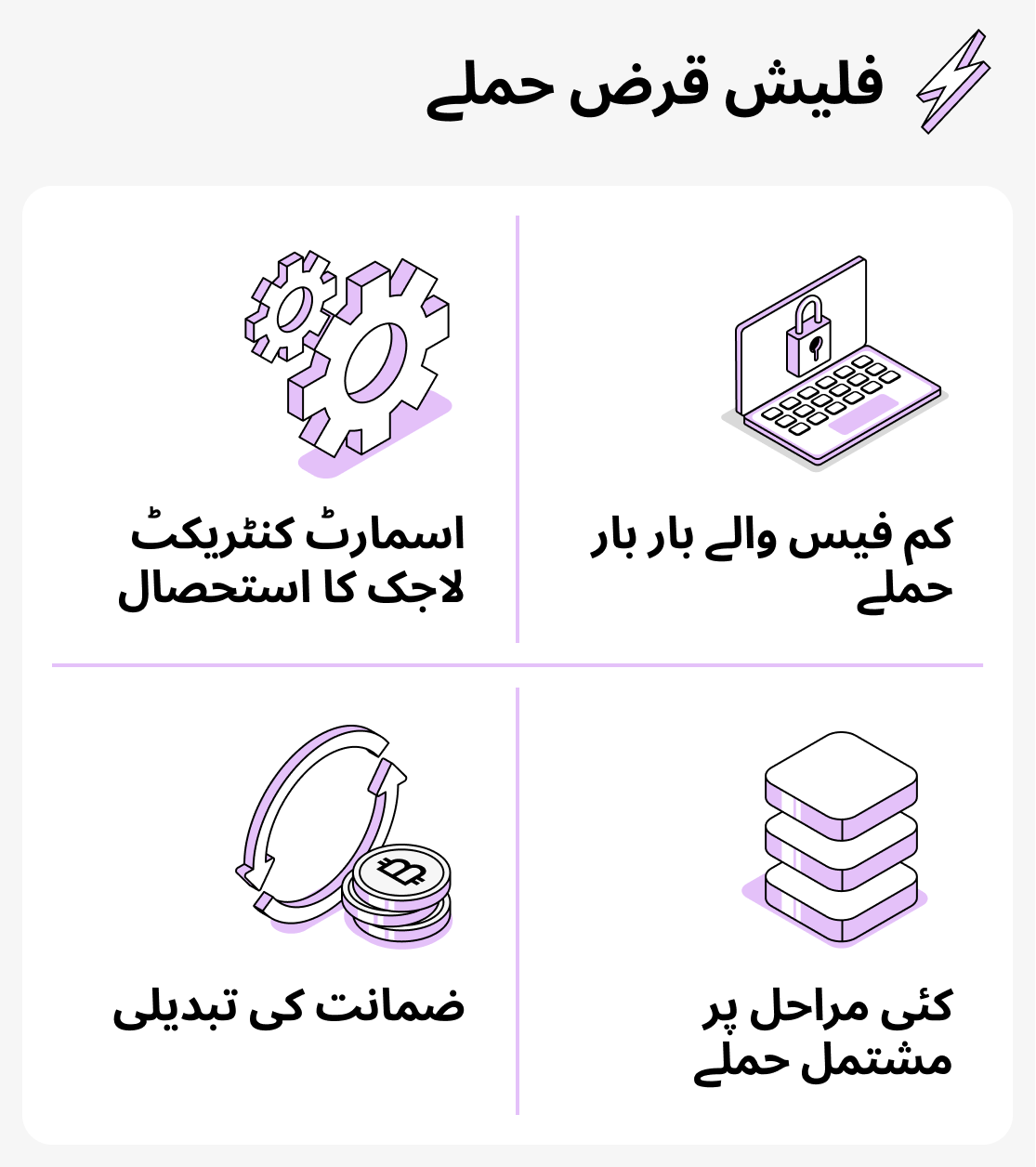

فلیش قرضوں کے خطرات اور عام ہیکر حملے

اگرچہ خود فلیش قرضے تکنیکی طور پر پروٹوکولوں کے لیے محفوظ ہیں (قرض لینے والے کے ذریعے رقم کی عدم واپسی ناممکن ہے)، یہ ہیکرز کے ہاتھوں ایک مقبول آلہ بن گئے ہیں۔ وجہ سادہ ہے: فلیش قرض فوری طور پر ایک بہت بڑی رقم حاصل کرنے کی اجازت دیتا ہے، اور وہ بھی بغیر ضمانت کے۔ یہ حملہ آوروں کو سب سے زیادہ فائدہ اٹھانے اور نہ صرف پروٹوکول بلکہ اس کے صارفین کو بھی شدید نقصان پہنچانے کا موقع فراہم کرتا ہے۔

یہاں وہ بنیادی قسم کے حملے ہیں جو زیادہ تر کیسز میں دیکھے جاتے ہیں:

قیمتوں اور اوریکلوں کی ہیر پھیر

یہ فلیش لون کے ذریعے ہونے والا سب سے زیادہ عام قسم کا حملہ ہے۔ حملہ آور ایک بڑا قرض لیتا ہے اور اسے استعمال کرتا ہے تاکہ DEX پول میں کسی اثاثے کی قیمت تبدیل کرے (پول کے بیلنس کو منتقل کرے)۔ وہ پروٹوکول جو DEX کی اندرونی قیمتوں کو اوریکل کے طور پر استعمال کرتا ہے، غلطی سے نئی قیمت کو درست سمجھ لیتا ہے۔ ہیکر اثاثے نکال لیتا ہے یا بڑھا ہوا قرض لیتا ہے، اور پھر بس فلیش لون واپس کر دیتا ہے اور منافع لے جاتا ہے۔

یہاں مسئلہ اب خود فلیش لونز میں نہیں ہے، بلکہ اُن پروٹوکولز میں ہے جو قیمتوں کا تعین کرنے کے لیے قابلِ اعتماد اوریکلز استعمال کرتے ہیں۔

سمارٹ کنٹریکٹس پر منطقی خامیوں کے ذریعے حملے

فلیش لونز ایک ہی ٹرانزیکشن کے اندر بڑی تعداد میں آپریشنز انجام دینے کی اجازت دیتے ہیں، جو انہیں اثاثوں کی قیمتوں کے حساب کے کمزور طریقوں اور بیلنس دکھانے والے فنکشنز پر حملوں کے لیے ایک مثالی آلہ بناتے ہیں۔ اگر پلیٹ فارم قیمتوں میں انتہائی تبدیلیوں کو مدنظر نہ رکھے اور ان کا سراغ نہ لگائے — فلیش لونز مصنوعی طور پر ایسی شرائط پیدا کر سکتے ہیں جن سے خرابی واقع ہو سکتی ہے۔

پیچیدہ ترکیبی حملے

اگرچہ روایتی ہیکنگ کے واقعات کم عام ہو گئے ہیں، فلیش لونز کے ظہور نے حملہ آوروں کو ناقابلِ اعتماد پلیٹ فارمز سے منافع کمانے کے نئے طریقے “دئے”。 مثال کے طور پر، ہیکر ایک فلیش لون لے کر اس کی مدد سے پروٹوکول کے چند عناصر پر حملوں کی ایک سیریز انجام دے سکتا ہے، پوزیشن بند کر کے قرض واپس کر دیتا ہے۔ فلیش لونز کی مدد سے حملہ آور پورے جعلی لین دین کی “زنجیر” بنا سکتے ہیں۔

متعدد حملوں کے لیے کم فیسوں کا استعمال

کبھی کبھار پروٹوکولز فلیش لونز کے لیے بہت کم فیسیں مقرر کرتے ہیں۔ اس طرح حملہ آور اس حملے کو کئی مرتبہ دہرا سکتے ہیں!

فلیش قرضے آج: فوائد، خطرات، استعمال

آج فلیش قرضے محض کسی ایک اور 'منتخب افراد کے لیے نئی سہولت' نہیں ہیں۔ یہ ایک مکمل مالیاتی آلہ ہے جسے پیشہ ور بھی استعمال کرتے ہیں اور وہ لوگ بھی جو اوسط درجے کا علم رکھتے ہیں۔ اس قسم کا قرضہ مخصوص مقصد کے لیے، یہاں اور ابھی بغیر کسی ضمانت کے رقم حاصل کرنے کی اجازت دیتا ہے، جو خاص طور پر اُن لوگوں کے لیے موزوں ہے جو آمدنی کے حصول کے لیے کرپٹو کرنسی استعمال کرتے ہیں۔

خیر، یہ نوٹ کرنا ضروری ہے کہ فلیش قرضے ہر کسی کے لیے مناسب نہیں ہوں گے۔ اگر آپ کرپٹو کرنسیوں کی دنیا میں نوآموز ہیں تو بہتر ہے کہ آپ اپنا سفر کلاسیکی کرپٹو قرض دہی سے شروع کریں۔ ہمارے پاس اس بارے میں ایک تفصیلی مضمون موجود ہے کہ کرپٹو قرض دہی کیسے کام کرتی ہے اور چند آسان مراحل میں کرپٹو قرض کیسے حاصل کیا جائے۔ اسے پڑھیں تاکہ تمام تفصیلات واضح ہوجائیں!