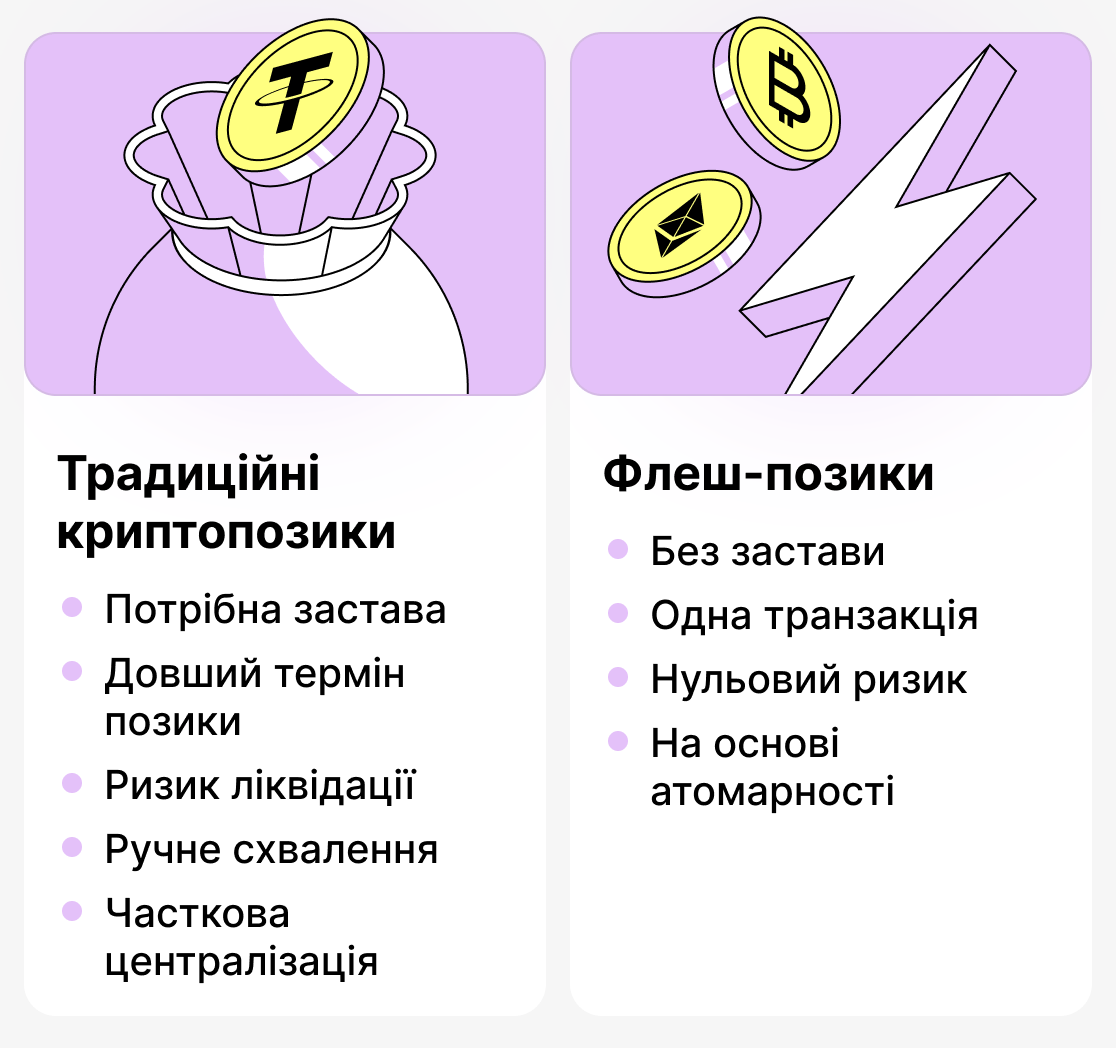

Крипто-кредитування стало одним із ключових напрямків розвитку цифрових фінансів у наші дні. Сьогодні будь-який користувач може взяти позику під заставу криптовалюти й отримати ліквідність без продажу своїх активів. Багато централізованих і децентралізованих платформ надають такі кредити, пропонуючи широкий вибір умов. Однак усі моделі крипто-кредитування об'єднує одне: необхідність застави. Це пов'язано з тим, що ринок криптовалют надзвичайно волатильний, тобто вартість монет постійно змінюється. Щоб убезпечити себе від неповернення коштів і знецінення кредиту, платформи саме й висувають таку вимогу.

Як би там не було, світ криптовалют не стоїть на місці і постійно розвивається. Так, крім класичної моделі кредитування, нещодавно з'явилися флеш-кредити.

Флеш-кредити (flash loans) — це незвичні позики, які повністю ламають логіку криптокредитування. Такі кредити видаються позичальнику одразу і без застави рівно на одну транзакцію! Якщо умови повернення не виконані — операція просто скасовується. Так платформа не несе жодних збитків.

Як працюють флеш-кредити простими словами

Флеш-кредити — це не щось чарівне. Вони можливі завдяки особливостям самого блокчейна, а саме принципу роботи смарт-контрактів (програмного коду): атомарності транзакцій.

Що таке атомарність транзакцій

Будь-яка транзакція в блокчейні складається з набору операцій. Вони виконуються послідовно, і успішний результат фіксується лише в тому випадку, якщо всі операції були виконані. Якщо хоча б одна умова порушена — транзакція анулюється. Саме ця особливість блокчейна називається атомарністю. Флеш-кредити саме на неї й опираються.

Як це працює:

- Платформа надає користувачеві кошти в кредит;

- Користувач проводить на ці гроші потрібні операції (бере участь в арбітражній торгівлі тощо);

- Коли операції виконані, смарт-контракт перевіряє: чи повернув позичальник суму позики і чи сплатив комісію.

Якщо всі умови виконані — транзакція вважається валідною і записується в блок. А якщо ні — вона скасовується. Виходить, що ніби ніхто й не давав грошей.

Таким чином, платформа, що видає кредит, не зазнає збитків, оскільки технічно неможливо не повернути позику.

Роль смарт-контрактів у видачі флеш-кредитів

Флеш-кредит — повністю автоматизована функція. Він видається лише тоді, коли виконано всі умови, спочатку визначені платформою.

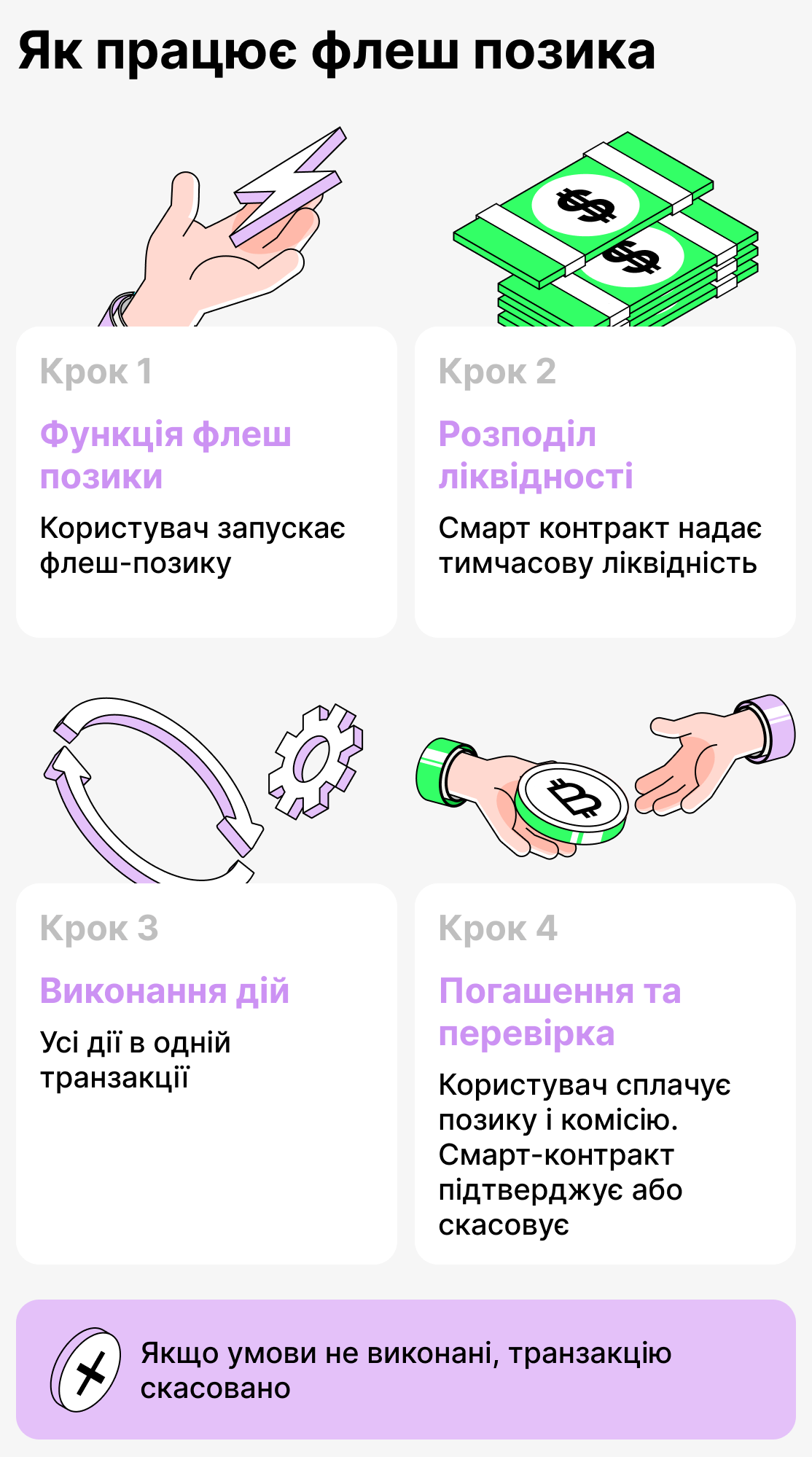

Ось приклад стандартного алгоритму видачі флеш-кредиту:

- Позичальник запитує флеш-кредит і отримав кошти;

- Користувач здійснює серію операцій на позикові кошти;

- Після того, як усі операції виконані, кредит має бути виплачений з урахуванням комісії;

- Якщо всі умови дотримуються, транзакція отримує схвалення і фіксується в блокчейні.

Смарт-контракт (програмний код) виступає гарантом такої угоди. У флеш-кредитуванні не беруть участі жодні посередники: служба підтримки сервісу, менеджери та інші.

Як взяти флеш-кредит: покрокове керівництво

Щоб зрозуміти, як працюють флеш-кредити, важливо побачити весь процес від початку до кінця. Усе це може здатися складним, але по суті флеш-кредит — це лише сувора послідовність дій усередині однієї транзакції.

Нижче наведемо інструкцію, як береться флеш-кредит покроково:

Крок 1. Вибір функції флеш-кредиту

На більшості платформ така функція пропонується або на головному екрані, або в підрозділі «кредитування». Зазвичай її називають так:

- миттєва позика;

- миттєве позичання;

- Миттєвий обмін

Відповідно, користувач знаходить цю функцію і вибирає її, після чого підтверджує всі умови. На цьому етапі по суті ще нічого не відбувається: платформа просто отримує команду від користувача.

Крок 2. Видача коштів

Смарт-контракт кредитного протоколу тимчасово виділяє користувачу активи з пулу ліквідності.

Найчастіше видаються такі активи:

- ETH,

- USDT/USDC,

- BTC

Сума кредиту може бути величезною. Іноді користувач може отримати криптовалюту вартістю кілька мільйонів доларів. Усе залежить від того, скільки коштів потрібно користувачу і чи може платформа їх надати.

Крок 3. Виконання ланцюжка дій

Після затвердження кредиту створюється транзакція, у рамках якої користувач може виконати одну або кілька операцій:

- Взяти участь у арбітражній торгівлі;

- Замінити свою заставу в кредитному протоколі;

- Рефінансувати позицію;

- Ліквідувати чужий борг;

- Сформувати складний фінансовий ланцюжок (наприклад, leveraged yield farming).

Усі операції з позиковими коштами відбуваються лише в межах однієї транзакції!

Крок 4. Повернення суми позики та виплата комісії

Після того, як позичальник виконає всі операції з позиченими коштами, йому потрібно повернути борг і сплатити комісію. Лише після цього транзакцію буде зараховано! Смарт-контракт сам перевіряє:

- Чи було виплачено борг у повному обсязі,

- Чи сплатив позичальник комісію. Зазвичай вона невелика (часто фіксована).

Якщо все зроблено — транзакція виконується.

Що станеться, якщо не повернути борг і не сплатити комісію

Якщо користувач не виконав свої зобов'язання перед платформою, смарт-контракт анулює транзакцію. Тобто вона просто «не виконується». Так платформа нічого не втрачає, а користувач нічого не отримує.

Процес флеш-кредитування в загальних рисах

Такий кредит можна охарактеризувати як «отримання коштів лише на одну транзакцію». Якщо всі умови виконуються: і позичальник, і платформа «у плюсі». А якщо ні — ніхто нічого не втрачає.

Для чого потрібні флеш-кредити: реальні кейси

Флеш-кредити набувають широкої популярності, оскільки дозволяють виконувати дії, які в звичайному криптокредитуванні неможливі або вимагають величезного капіталу. Їх використовують не для того, щоб отримати гроші на «повсякденні витрати», а для конкретних цілей.

Розглянемо найпоширеніші та найзрозуміліші кейси, у яких використовуються флеш-кредити:

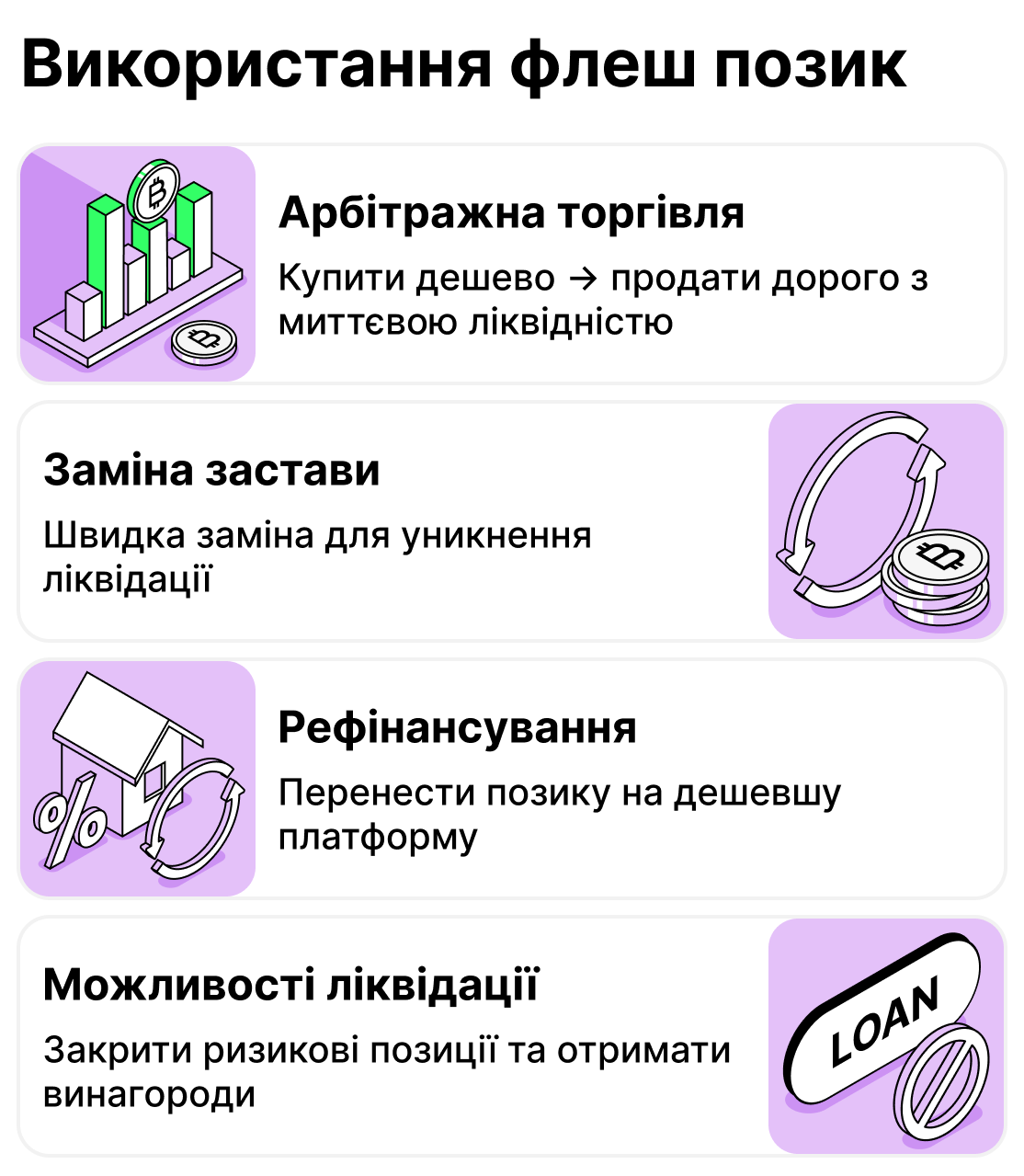

Арбітражна торгівля

Саме тут такі кредити застосовуються найчастіше! Різні децентралізовані біржі можуть протягом кількох секунд або хвилин показувати різні ціни на той самий токен.

Користувач, що бере участь в арбітражній торгівлі, бере флеш-кредит, купує токен на біржі, яка пропонує нижчу ціну, і продає на тій, де цей актив коштує дорожче. Після цього позичальник повертає борг і залишається в плюсі за рахунок різниці.

Чому актуально:

- З флеш-кредитом не потрібно використовувати власний капітал і витрачати час на перекази коштів.

- Одна вдала угода такого типу може принести відчутний прибуток.

Заміна застави (обмін застави)

Іноді трапляється так, що актив, який використовується як забезпечення певного кредиту, починає різко знецінюватися. Не завжди є можливість одразу погасити частину боргу або поповнити заставу доступними коштами. А діяти потрібно швидко, інакше можна втратити активи! Тут на допомогу може прийти флеш-кредит.

Припустимо, що у користувача є активний кредит під заставу ETH. Але раптом ціна ETH почала падати. Щоб запобігти ліквідації, користувач може замінити заставу на більш стабільний актив (наприклад, USDT). Для цього він і бере флеш-кредит, закриває активну позицію, відкриває нову під іншою заставою, після чого повертає кредит.

Рефінансування позиції

Це сценарій, схожий на заміну застави, однак у цьому випадку мета позичальника — отримати кредит на більш вигідних умовах.

Наприклад, у користувача є активний кредит під 9% річних. Але в якийсь момент він знаходить платформу, яка пропонує такий самий кредит, але на більш вигідних умовах, скажімо під 5% річних. Тоді позичальник бере флеш-кредит, закриває активну позицію й відкриває нову, більш вигідну. І все це в рамках однієї транзакції!

Участь у ліквідаціях боргу

У світі криптовалют є особлива каста людей, яких називають «ліквідаторами». Ці користувачі отримують винагороду за погашення позик інших користувачів. Так за допомогою флеш-кредитів можна непогано підзаробити, якщо розібратися в цьому процесі.

Як це працює коротко:

- Користувач знаходить «проблемну» позицію певного позичальника;

- Бере флеш-кредит;

- Погашає чужий борг за рахунок позикових коштів;

- Отримує виплату за ліквідацію боргу;

- Повертає позику.

За допомогою флеш-кредиту можна швидко відреагувати і, як наслідок, трохи підзаробити!

Де застосовуються флеш-кредити

Флеш-кредити — це спосіб виконувати складні фінансові операції в стислі терміни без необхідності використовувати власні кошти. Їх застосовують для різних цілей, наприклад, у торгівлі або в класичному крипто-кредитуванні. І найцікавіше — такі кредити можуть допомогти заробити там, де потрібна швидка реакція.

Переваги флеш-кредитів у DeFi

Флеш-кредити часто асоціюються зі складними та незрозумілими операціями, які доступні лише «обраним». Однак їхнє застосування набагато ширше, ніж може здатися на перший погляд, а можливості, які відкриваються перед користувачами, справді варті уваги.

Ось низка ключових переваг, завдяки яким флеш-кредити знайшли відгук серед широкої аудиторії:

Немає жодних вимог до позичальника

Звичайні крипто-позики вимагають від позичальників забезпечити кредит заставою, причому ризик ліквідації позиції завжди залишається актуальним. Флеш-кредити ж дозволяють отримати кошти будь-кому, причому в стислі терміни. Їх може взяти будь-який користувач, який вміє працювати зі смарт-контрактами.

Швидкий доступ до великої суми коштів

Флеш-кредити дозволяють отримати в борг суму, яка може перевищувати весь капітал користувача в десятки разів. Потрібен мільйон? Будь ласка! (тільки якщо є в пулі). Головна умова — користувач повинен повернути всю суму в межах однієї транзакції, а також сплатити комісію.

Можливість побудувати ланцюжок складних операцій

Звичайне кредитування обмежене низкою простих сценаріїв. Зазвичай ви можете взяти позику, купити на отримані кошти токени, витратити їх і повернути борг через деякий час. Флеш-кредити відкривають шлях до складних стратегій.

Так користувач може, наприклад:

- Займатися арбітражною торгівлею між кількома біржами;

- Переносити заставу між протоколами;

- Налаштувати автоматичне рефінансування кредитів;

- Побудувати багаторівневі схеми для отримання додаткового доходу (наприклад, участь у ліквідаціях застав за винагороду).

Те, що раніше вимагало величезного капіталу та десятків послідовних транзакцій, тепер укладається в одну.

Широка доступність

У традиційних фінансах складні операції доступні лише великим гравцям. Флеш-кредити дають змогу отримати доступ до тих самих механізмів, якими користуються професіонали, звичайним користувачам. Якщо у вас є кошти, з флеш-кредитами перед вами відкриваються всі двері.

Низькі комісії (відносно суми транзакції)

Більшість протоколів стягують крихітний відсоток за оформлення флеш-кредиту. Наприклад, комісія в 0.09% від суми транзакції — звична справа! Це особливо актуально для великих транзакцій.

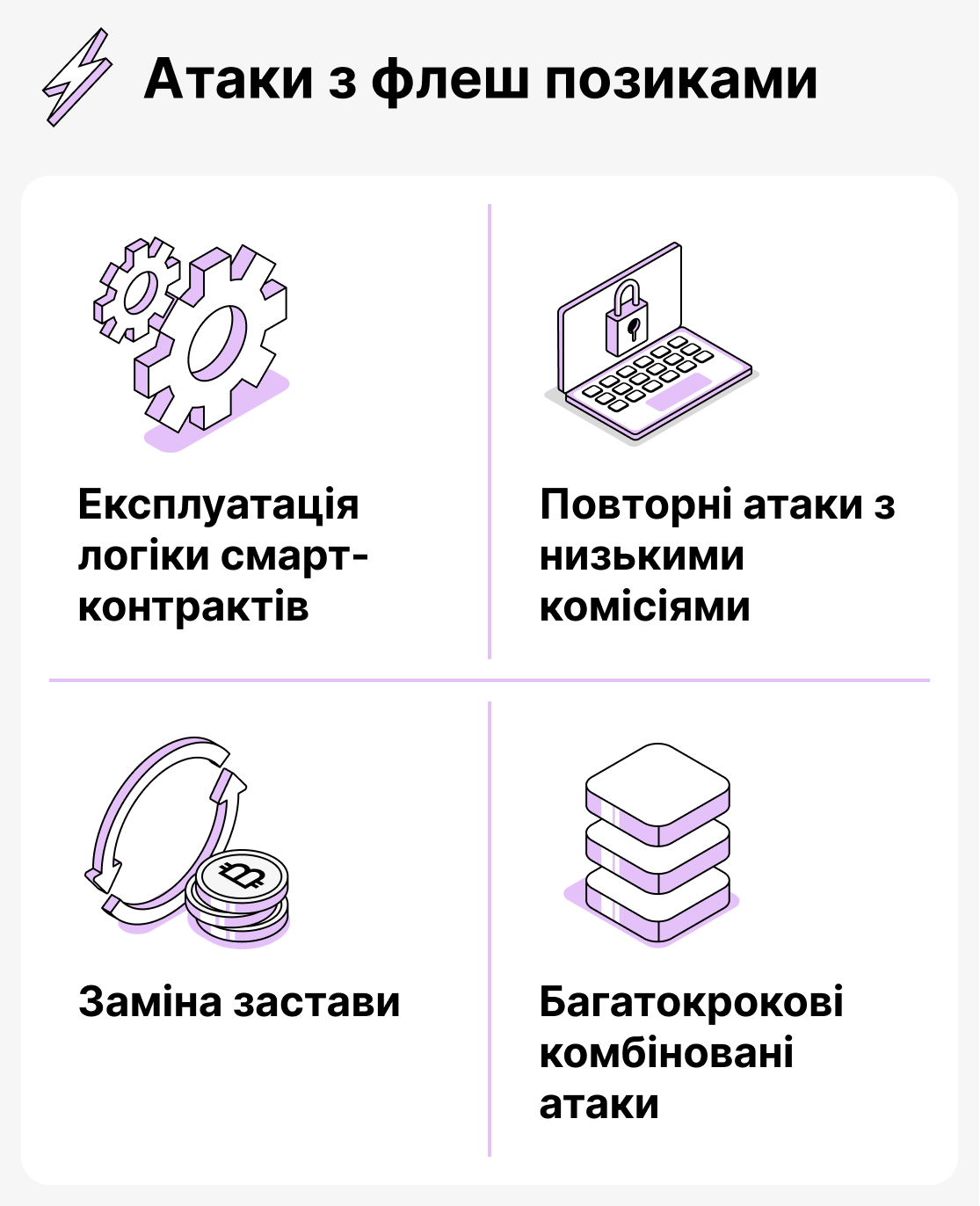

Ризики флеш-кредитів та типові хакерські атаки

Хоча самі флеш-кредити технічно безпечні для протоколів (повернення коштів позичальником неможливе), вони стали популярним інструментом у руках хакерів. Причина проста: флеш-кредит дозволяє миттєво отримати величезну суму коштів, ще й без застави. Це дає зловмисникам змогу отримати найбільшу вигоду й завдати суттєвої шкоди як протоколу, так і тим, хто ним користується.

Ось основні типи атак, які фігурують у більшості кейсів:

Маніпуляція цінами та оракулами

Це найпоширеніший вид атак за допомогою флеш-кредиту. Зловмисник бере великий кредит і використовує його, щоб змінити ціну активу в пулі DEX (зрушити баланс пулу). Протокол, який використовує внутрішні ціни DEX як оракул, помилково вважає нову ціну коректною. Хакер виводить активи або бере завищений кредит, а потім просто повертає флеш-кредит і забирає прибуток

Проблема тут більше не в самих флеш-кредитах, а в протоколах, які використовують надійні оракули для визначення цін.

Атаки на смарт-контракти через логічні помилки

Флеш-кредити дозволяють здійснювати велику кількість операцій в рамках однієї транзакції, що робить їх ідеальним інструментом для атак на вразливі методи розрахунку цін активів та функції відображення балансу. Якщо платформа не враховує і не відстежує екстремальні зміни цін — флеш-кредит дозволяє штучно створити умови виникнення помилки.

Складні комбіновані атаки

Хоча класичні зломи стали рідшими, поява флеш-кредитів “подарувала” зловмисникам нові методи отримання прибутку з ненадійних платформ. Так хакер може, наприклад, взяти флеш-кредит, провести серію атак за його допомогою на кілька елементів протоколу, закрити позицію і виплатити кредит. За допомогою флеш-кредитів зловмисники можуть створювати цілий “ланцюжок” фіктивних операцій.

Використання низьких комісій для проведення багаторазових атак

Іноді протоколи встановлюють дуже низькі комісії за оформлення флеш-кредитів. Так зловмисники можуть повторити атаку багаторазово!

Флеш-кредити сьогодні: плюси, небезпеки, застосування

Сьогодні флеш-кредити — це не просто якась чергова “нова можливість для обраних”. Це повноцінний фінансовий інструмент, яким користуються як профі, так і ті, хто має “середні” знання. Такий вид кредитування дозволяє отримати кошти без застави тут і зараз для конкретної мети, що особливо актуально для тих, хто використовує криптовалюту для отримання доходу.

Як би там не було, слід зазначити, що флеш-кредити підходять не всім. Якщо ви новачок у світі криптовалют, то вам краще почати свій шлях із класичного криптокредитування. У нас якраз є детальна стаття про те, як працює криптокредитування і як взяти криптокредит у кілька простих кроків. Прочитайте її, щоб прояснити всі подробиці!