Чи хотіли ви коли-небудь знати, чи можете ви взяти позику, використовуючи свою криптовалюту? Відповідь - ТАК! Так само, як традиційні позики, криптовалютні позики можна використовувати для особистих непередбачуваних витрат, бізнесу та заробітку відсотків. Більше того, ви навіть можете позичати свою криптовалюту іншим. У цьому відео ми розглянемо, як працюють криптовалютні позики, їх переваги та можливість отримати їх без застави. Але спершу давайте зрозуміємо, чому вам може знадобитися криптовалютна позика.

Перевод: "Переваги криптокредитів" Готова строка: "Переваги криптокредитів"

"4 Причини взяти криптовалютні позики:" (don't remove the following HTML tags) Crypto Loans

- Неподаткова ліквідність: Для інвесторів, які віддають перевагу утриманню своїх криптовалютних активів, отримання позик під забезпечення їх забезпеченням дозволяє отримати фіатну валюту, не спричиняючи оподаткування прибутків.

- Торгівля арбітражем: Криптокредити дозволяють користувачам взяти актив з однієї платформи і позичити його на іншій, максимізуючи потенційний прибуток за рахунок різниці в цінах.

- Маржинальная торговля: Заимствование криптовалюты и использование ее в качестве залога для покупки дополнительных активов может увеличить прибыль без необходимости полагаться на централизованные биржи.

- Flash Loans: Flash-кредити - це унікальна форма беззабезпеченого позичання, коли позичальники позичають криптовалюту, здійснюють інші операції та погашають позику в межах одної транзакції, часто використовується для арбітражного торгівлі та забезпечення вищої ліквідності.

Краса криптокредитів: Однією зі значних переваг криптокредитів є те, що вони не потребують перевірки кредитної історії, як традиційні банківські кредити. Замість цього ви використовуєте свої криптоактиви як заставу, що дозволяє отримати швидші терміни затвердження та зберігати повне володіння своїми криптоактивами. Однак, криптокредити без застави зазвичай не мають цієї переваги і схожі на традиційні банківські кредити. З іншого боку, критично важливо стежити за співвідношенням забезпеченості, оскільки падіння нижче вимаганого рівня покладає ваши активи під загрозу ліквідації.

Різні Типи криптокредитів

Криптокредити можна категоризувати як кредити CeFi (централізовані фінанси) та кредити DeFi (децентралізовані фінанси).

Централізовані позики CeFi: надаються такими установами, як Nexo, Binance або FTX. Для отримання позики CeFi потрібне забезпечення криптовалютами та надається фіатна позика. Однак ці позики включають кредиторські та ризики неплатоспроможності.

DeFi Позики: Працюйте з фінансовими додатками на базі блокчейну, усуваючи потребу в довірі до централізованих сутностей. Смарт-контракти автоматизують транзакції, а користувачі зберігають повний контроль над своїми коштами. DeFi позики, попри більшу гнучкість, можуть бути підвержені ризикам через вразливості смарт-контрактів та події ліквідації.

Як CeFi, так і DeFi кредити несуть ризики. Платформи CeFi можуть зіткнутися з неплатоспроможністю, що призводить до втрати депозитів криптовалюти. DeFi кредити можуть бути вразливі до атак на розумні контракти та ліквідації через ринкову волатильність. Важливо бути обізнаним з цими ризиками та провести ретельне дослідження перед зайняттям у криптокредитах.

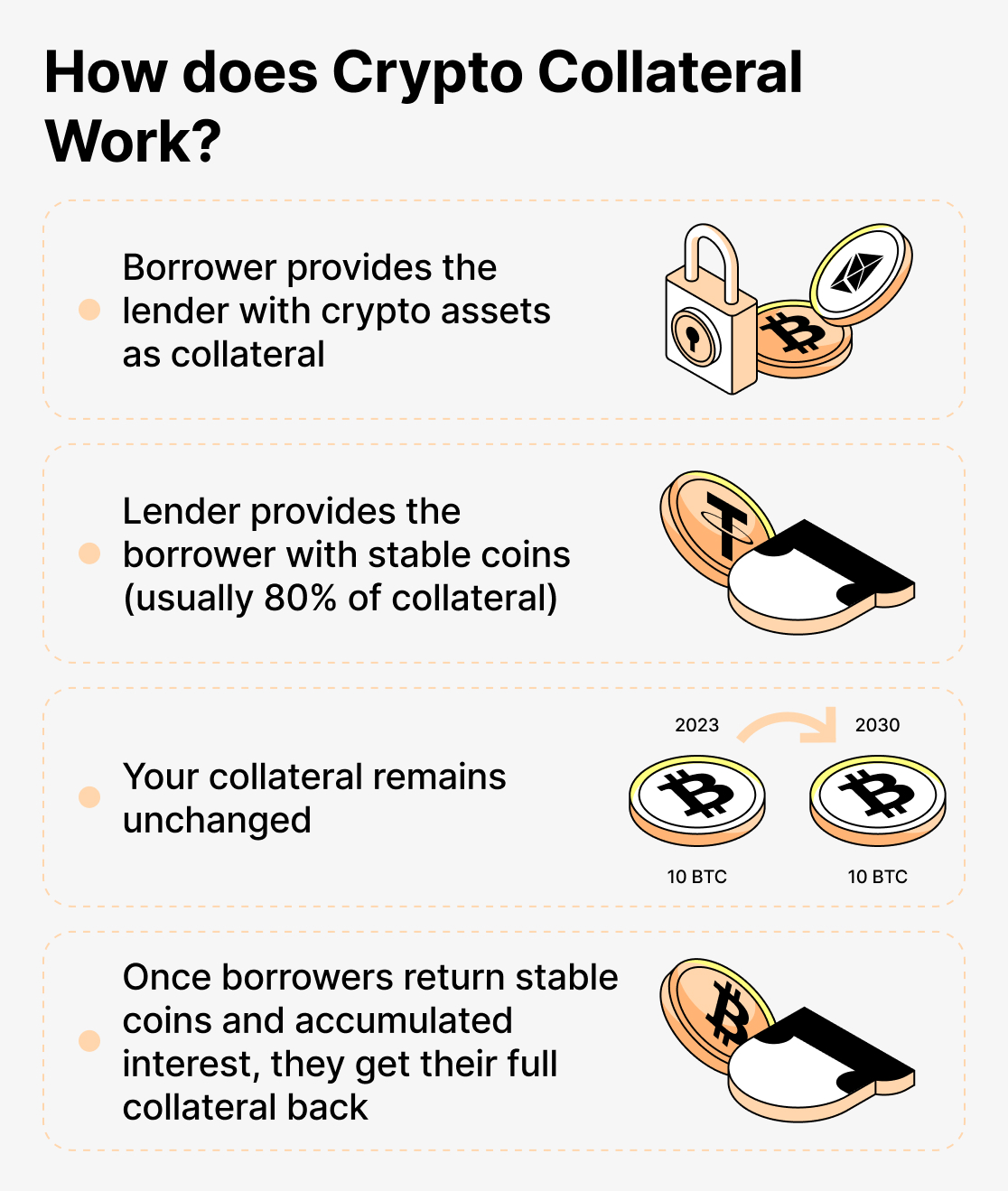

Що таке колатералізація

Колатералізація, особливо в контексті децентралізованої фінансової сфери (DeFi) та криптокредитування, означає процес, у якому позичальник забезпечує актив як заставу або страховку для покриття кредиту, який він запитує. Вона виступає гарантією для кредитора, що в разі відмови позичальника від погашення кредиту вони зможуть повернути свій капітал. У традиційних фінансових системах колатералізація широко вживається в різних кредитних сценаріях. Наприклад, коли хтось хоче придбати нерухомість, але не має повних коштів, він може отримати примусовий кредит. У цьому випадку, кредитор вимагає використання об'єкта нерухомості, який купується, як застави. Кредитор надає закладну, а якщо позичальник не здатний сплатити кредит, кредитор може взяти на нього облігацію з метою повернення суми кредиту.

“У DeFi та криптокредитуванні поняття забезпечення подібне, але вона включає використання цифрових активів, таких як криптовалюти, як застави. Коли хтось хоче позичити криптовалютні активи, йому потрібно надати певну суму застави, зазвичай у формі інших криптовалют, для забезпечення позики. Сума необхідної застави визначається правилами платформи кредитування і часто виражається у вигляді коефіцієнта заставы. Наприклад, якщо протокол кредитування має коефіцієнт заставы 200%, це означає, що для кожних 100 доларів США вартості позичених криптовалютних активів, позичальник повинен надати заставу на 200 доларів США. Це перезастосування робиться для зменшення ризику, що вартість застави впаде нижче вимаганого порогу через коливання ринку. Якщо вартість застави впаде нижче вимог, встановлених протоколом застави, то застава позичальника може бути під загрозою ліквідації. Ліквідація передбачає продаж застави позичальника на відкритому ринку з метою погашення невиплаченої суми позики та уникнення збитків для інших кредиторів на платформі. Щоб уникнути ліквідації, позичальники можуть додати більше застави для підтримки безпечного коефіцієнта застави. Багато платформ кредитування використовують високі коефіцієнти застав, наприклад 750%, щоб забезпечити додатковий рівень безпеки та запобігти масовій ліквідації в разі значних падінь ринку або волатильності цін.”

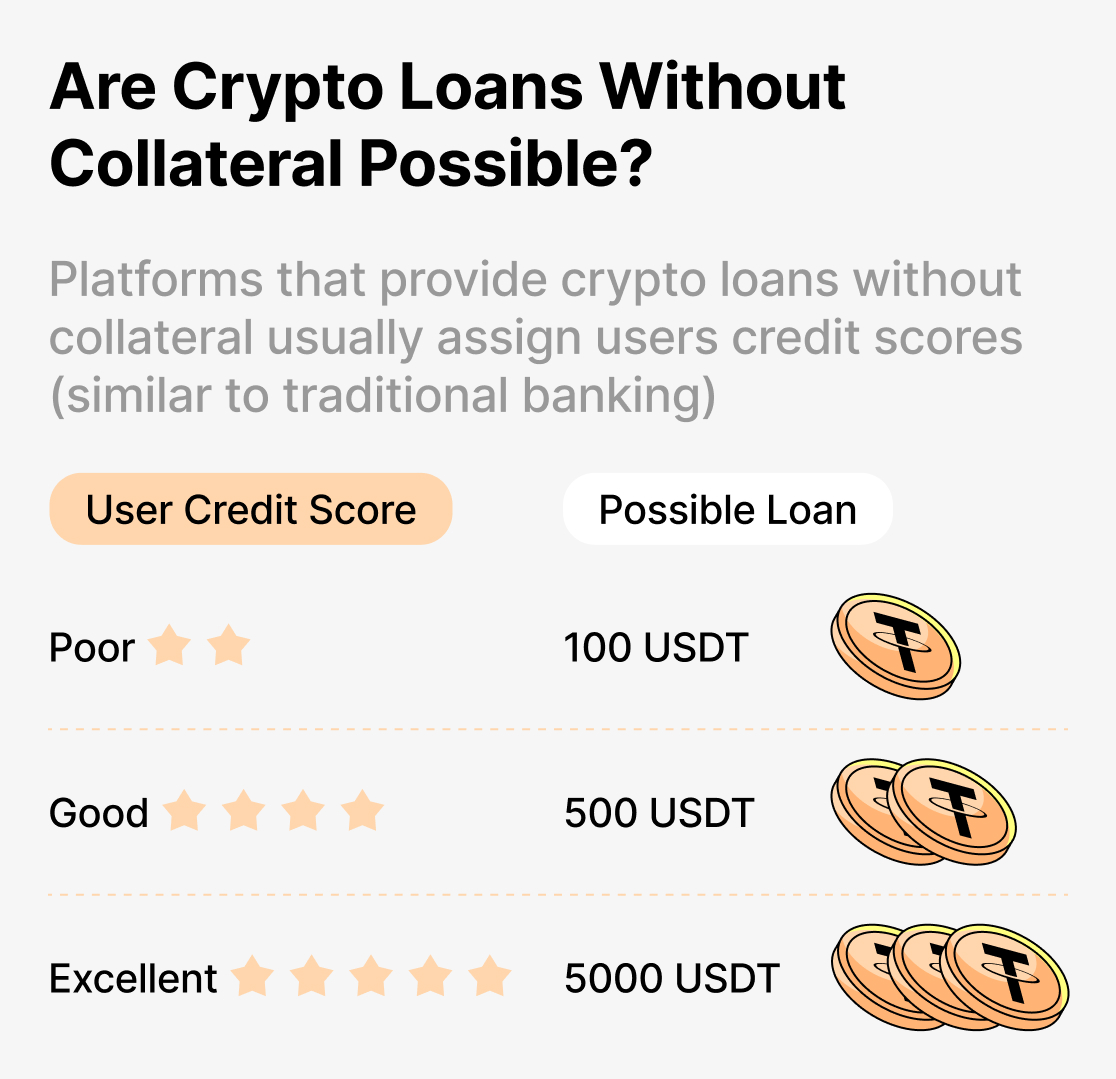

Криптовалютні позики без застави

Криптовалютні позики без застави В світі криптовалютних позик існують платформи, які пропонують позики без вимоги до застави. Однак, важливо розуміти, як працюють ці позики та які ризики пов'язані з ними. На відміну від традиційних банківських позик, які часто вимагають хорошого кредитного рейтингу, криптовалютні позики без застави дозволяють позичальникам отримати кошти без надання будь-яких активів в якості застави. Замість цього, ці платформи можуть оцінювати позичальників на основі їх особистої інформації і присвоювати кредитний рейтинг для визначення ліміту позики. Процес зазвичай передбачає, що позичальники надають особисті дані, такі як ім'я, адреса, статус зайнятості та, можливо, іншу фінансову інформацію. Платформа для позик використовує цю інформацію, а також інші фактори, для оцінки кредитоспроможності позичальника та присвоєння кредитного рейтингу. Кредитний рейтинг допомагає визначити максимальну суму, яку позичальник може отримати без застави.

Важливо відзначити, що кредити без застави можуть бути ризиковими для кредиторів, оскільки вони не мають жодного активу для конфіскації у разі невиконання зобов'язань. Щоб знизити цей ризик, такі платформи можуть мати вищі відсоткові ставки або накладати більш жорсткі умови на боржників з нижчим кредитним рейтингом. Водночас, кредити без застави можуть здатися привабливими для тих, хто не хоче ризикувати своїми криптовалютними активами, проте слід бути обережним. Деякі платформи, які стверджують, що надають беззаставні кредити, можуть бути шахраями або шахрайськими схемами, які намагаються вкрасти особисту інформацію або криптовалютні активи. Тому важливо здійснювати дослідження та обирати достойні довірені платформи, які мають досвід надання законних кредитів.

Flash Loans як кредити без застави

A flash loan є унікальним типом криптопозики, який дозволяє позичальникам отримувати значні суми криптовалюти без потреби застави. У відміну від традиційних позик, flash позики не вимагають від позичальників надавати будь-які активи в якості забезпечення. Замість цього, позичальники використовують умовні контракти для створення позики у криптовалюті, що дозволяє їм позичати великі суми на короткий період часу, зазвичай тривалістю всього кілька секунд.

Проблема з флеш-кредитами полягає в тому, що вони повинні бути повернуті у тій самій транзакції, в якій вони були отримані. Це означає, що позичальники мають використовувати отримані кошти для конкретної цілі, яка принесе достатньо прибутку для покриття суми кредиту та будь-яких комісій, пов'язаних з флеш-кредитом.

Це на Українській мові виглядатиме наступним чином: "Існує три основні цілі для флеш-позик:" Будь ласка, зверніть увагу на HTML теги в оригінальному тексті, те що стосується форматування не має бути змінено.

- Торговий арбітраж: Швидкі кредити дозволяють трейдерам скористатися різницею в цінах між різними криптовалютними біржами. Трейдери можуть позичати великі суми грошей, виконувати серію швидких угод для здобуття прибутку з різниці в цінах, а потім повертати кредит, зберігаючи отримані прибутки в процесі.

- Обмін заставними активами: Флеш-позики надають зручний спосіб для позичальників обмінювати свої заставні активи без необхідності пройти через кілька етапів. Замість повернення кредиту, вилучення вихідних заставних активів і потім внесення нових заставних активів, за допомогою флеш-позик можна виконати всі ці дії в одній транзакції.

- Ліквідація самостійно: Позичальники, які мають заблоковані забезпечення на платформах позик, можуть використовувати швидкі позики для самоліквідації своїх позицій. Позичаючи кошти у швидку позику, позичальники можуть погасити свої заборгованості за кредитами, відновити заблоковані забезпечення та негайно вивести їх з платформи.

Заключні думки

Як CeFi, так і DeFi криптокредити відіграють важливу роль на криптопозиковому ринку. Кредити CeFi є більш простими для новачків, але користувачі піддаються ставкам, встановленим платформою. Кредити DeFi надають більше контролю, але можуть піддати користувачів ризику уразливостей у розумних контрактах. Незалежно від обраного типу кредиту, важливо підходити до криптопозики з обережністю, проводити належне дослідження і звертатися до фінансових експертів за необхідності.