क्या आप कभी सोचते हैं कि आप अपने क्रिप्टो का उपयोग करके कर्ज ले सकते हैं? उत्तर हाँ है! अगरंत ऋणो पकवे तरह सदीवध, मानक ৰणो भी व्यक्तिगत आपातकालीन, व्यापारो मुद्रित की ब्यार्निंग संबंधित ले सकत जांगे बलकि आप संचारित रूप से आपके क्रिप्टो को अन्यो बन्दे को भी उधार दे सकत हैं। इस विडियो मे हम पूछेंगे की क्रिप्टो के कर्ज़ काम करत हैं, उनमें फायदे क्या हैं, और क्या उन्हें बिना कोई गारंटी के प्राप्त किया जा सकता हैं। लेकिन सबसे पहले, चलिए समझें कि आपको क्रिप्टो का कर्ज़ क्यों चाहिए।

क्रिप्टो ऋण के लाभ

क्रिप्टो ऋण लेने के चार कारण Crypto Loans:

- गैर करगुनीय नगदी: उन निवेशकों के लिए जो अपने क्रिप्टो पूंजी को रखना पसंद करते हैं, उनके माल की गिरवी के खिलाफ ऋण लेने से उन्हें कर के गैन त्रिगुणक किए बिना फ़ायदा की मुद्रा प्राप्त करने की सुविधा मिलती है।

- अर्बिट्रेज ट्रेडिंग: क्रिप्टो ऋण से उपयोगकर्ताओं को एक प्लेटफॉर्म से संपत्ति उधार लेने और इसे दूसरी पर उधार देने की सुविधा होती है, मूल्य अंतर के माध्यम से संभावित कमाई को अधिकतम करते हुए।

- मार्जिन ट्रेडिंग: क्रिप्टो को उधार लेकर और इसे जमानत के रूप में उपयोग करके अतिरिक्त संपत्ति खरीदने से लाभों को बढ़ा सकता है बिना केंद्रीयकृत विनिमय पर निर्भरता के।

- फ़्लैश लोन: फ़्लैश लोन अनकलैटरलाइज़्ड लेंडिंग के एक विशेष रूप हैं जहां कर्ज़दार क्रिप्टो कर्ज़ लेते हैं, अन्य कार्रवाईयों को करते हैं और समान सौदे के भीतर क़र्ज़ को चुक्त करते हैं, जो अक्सर एर्बीट्रेज़ ट्रेडिंग और अधिकतर निर्दिष्ट सामरिकता के लिए प्रयोग किए जाते हैं।

चित्रकारिता ऋण की सुंदरता: क्रिप्टो ऋण के एक प्रमुख लाभ का एक हैं कि वे पारंपरिक बैंक ऋण की तरह क्रेडिट रेटिंग जांच की आवश्यकता नहीं होती हैं। इसके बजाय, आप अपने क्रिप्टो संपत्ति का उपयोग बचते हैं और इससे अपनी क्रिप्टो की पूर्ण स्वामित्व को बनाए रखते हैं। हालांकि, बिना संपत्ति के क्रिप्टो ऋण आमतौर पर इस लाभ की कमी होती है और बैंकिंग में पारंपरिक ऋण की तरह होती हैं। दूसरी ओर, संपत्ति आपूर्तिकरण अनुपात की निगरानी महत्वपूर्ण है, क्योंकि आवश्यक अनुपात से कम होने पर आपकी संपत्तियों को नष्ट करने का खतरा होता हैं।

विभिन्न प्रकार के क्रिप्टो ऋण

क्रिप्टो ऋणों को CeFi (केंद्रीयकृत वित्त) ऋण और DeFi (डिसेंट्रलाइज्ड वित्त) ऋण के रूप में वर्गीकृत किया जा सकता है।

सीफी ऋण: Nexo, Binance या FTX जैसे केंद्रीयकृत संस्थाओं द्वारा प्रदान किया जाता है, सीफी ऋण के लिए क्रिप्टोकरेंसी के रूप में उपहार की जमानत की आवश्यकता होती है और फिएट ऋण प्रदान करते हैं। हालांकि, इसमें पक्षपात और दिवाला जोखिम शामिल होता है।

डेफी ऋण: ब्लॉकचैन पर आधारित वित्तीय एप्लीकेशनों पर कार्य करें, केंद्रीयकृत संगठनों में विश्वास की आवश्यकता को हटाने। स्मार्ट कॉन्ट्रैक्ट लेन-देन तथा उपयोगकर्ताओं को उनके फंड पर पूर्ण नियंत्रण सुनिश्चित करते हैं। डेफी ऋणों में, जो अधिक लचीलता प्रदान करते हैं, स्मार्ट कॉन्ट्रैक्ट की कमजोरियों और तत्कालीनीकरण घटनाओं के होने के कारण जोखिम भी हो सकते हैं।

दोनों CeFi और DeFi ऋणों के जोखिम लेकर जाना। CeFi प्लेटफॉर्म पैसे का संकट का सामना कर सकते हैं, जिससे जमा किए गए क्रिप्टो का नुकसान हो सकता है। DeFi ऋण स्मार्ट कॉन्ट्रैक्ट ठगी और बाजारी वोलेटिलिटी के कारण लिक्विडेशन के संकट के प्रति संवेदनशील हो सकते हैं। क्रिप्टो उधारण में जुड़ने से पहले इन जोखिमों के बारे में जागरूक रहना और पूर्ण तरह से शोध करना महत्वपूर्ण है।

वही है, इससे अटैचेड सम्पति क्या होती है

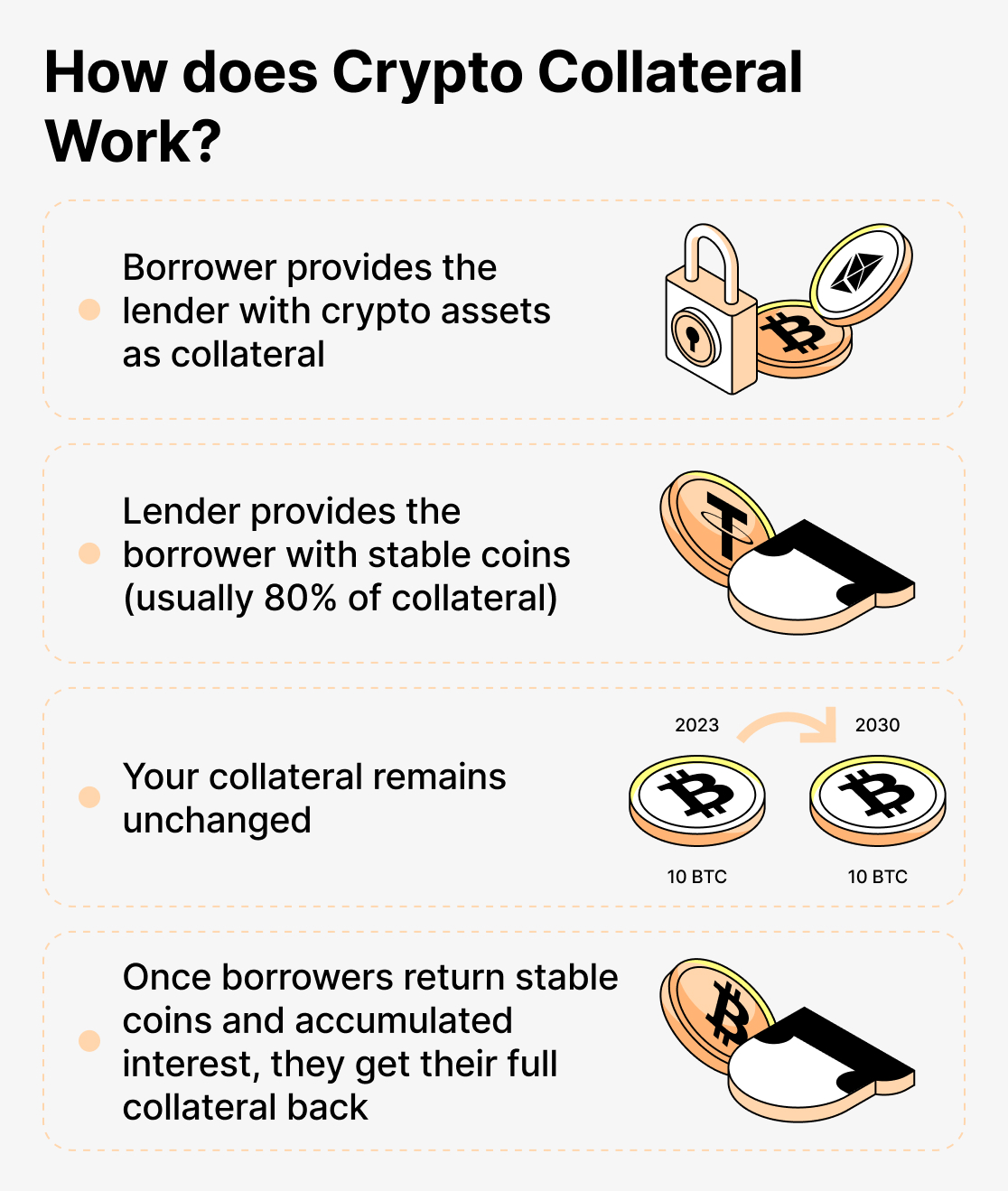

कॉलेटरलाइजेशन, विशेष रूप से DeFi (डिसेंट्रलाइज्ड फाइनेंस) और क्रिप्टो ऋण के संदर्भ में, एक बॉरोअर एक विशेषता को सुरक्षा या बीमा के रूप में प्रतिज्ञा करता है ताकि वह ऋण को कवर कर सके। यह ऋण पर माफी देने की मांग करता है। यह बचतगार के लिए एक गारंटी के रूप में काम करता है कि वे अपनी पूंजी की वसूली कर सकते हैं जब क़र्ज़दार ताले। त्रैमासिक वित्तीय प्रणालियों में, कॉलेटरलाइजेशन आमतौर पर विभिन्न से देखा जाता है उधारण के संदर्भ में स्थितियों में। उदाहरण के लिए, जबकि किसी कोई संपत्ति खरीदना चाहता है लेकिन पूरी धनराशि नहीं है, वह एक हायपोथेक ला सकता है। इस मामले में, ऋणदाता को खरीदारी की जाने वाली संपत्ति की मांग करता है। ऋणदाता जारी करता है हायपोथेक, और अगर क़र्ज़दार चुकता नहीं करता है, तो ऋणदाता संपत्ति अकर्मण्य हो सकता है ऋण राशि की वसूली करने के लिए।

डीफ़ी और क्रिप्टो उधारण में, गिरवीकरण की अवधारणा समान होती है, लेकिन इसमें क्रिप्टोकरेंसी जैसे डिजिटल संपत्ति का उपयोग किया जाता है। जब कोई व्यक्ति क्रिप्टो संपत्ति को उधारना चाहता है, तो उसे ऋण सुरक्षित करने के लिए प्रमाणित राशि प्रदान करनी होती है। आमतौर पर, व्यक्ति को उधाराधिकारी कोल्लैटरल की रूप में, अन्य क्रिप्टोकरेंसी की रूप में, एक निश्चित मात्रा के कोलैटरल प्रदान करने की आवश्यकता होती है। कोलैटरल की आवश्यकता लेंडिंग प्लेटफ़ॉर्म के नियमों द्वारा तय की जाती है और यह आमतौर पर कोलैटरलाइज़ेशन अनुपात के रूप में प्रतिष्ठित किया जाता है। उदाहरण के लिए, यदि कोई उधारण प्रोटोकॉल की कोलैटरलाइज़ेशन अनुपात 200% है, तो इसका अर्थ है कि हर 100 डॉलर की मान वाली क्रिप्टो संपत्ति के लिए, उधारकर्ता को 200 डॉलर की मूल्यवत कोलैटरल प्रदान करनी होगी। यह ओवर-कोलैटरलाइज़ेशन बाजारी उतार-चढ़ाव के कारण आवश्यक आवामी हद से कम होने के जोखिम को कम करने के लिए किया जाता है। यदि प्रोटोकॉल द्वारा निर्धारित आवश्यक कोलैटरलाइज़ेशन अनुपात से कोलैटरल की मूल्य मान गिरती है, तो उधारकर्ता का कोलैटरल नष्टि का खतरा हो सकता है। नष्टि मतदान स्थल पर उधारकर्ता के कोलैटरल की खुदरा बिक्री के द्वारा किया जाता है ताकि बकाया ऋण राशि को वसूला जा सके और प्लेटफ़ॉर्म पर अन्य उधारकर्ताओं के लिए नुकासान बचाया जा सके। नष्टि से बचने के लिए, उधारकर्ता सुरक्षित कोलैटरलाइज़ेशन अनुपात बनाए रखने के लिए अधिक कोलैटरल जोड़ सकते हैं। कई उधारण प्लेटफ़ॉर्में उच्च कोलैटरलाइज़ेशन अनुपातों (जैसे 750%) का उपयोग करती हैं ताकि महत्वपूर्ण बाजार क्रैश या मूल्यता अस्थिरता की स्थिति में व्यापक नष्टि से बचा जा सके।

कॉलेटरल के बिना क्रिप्टो ऋण

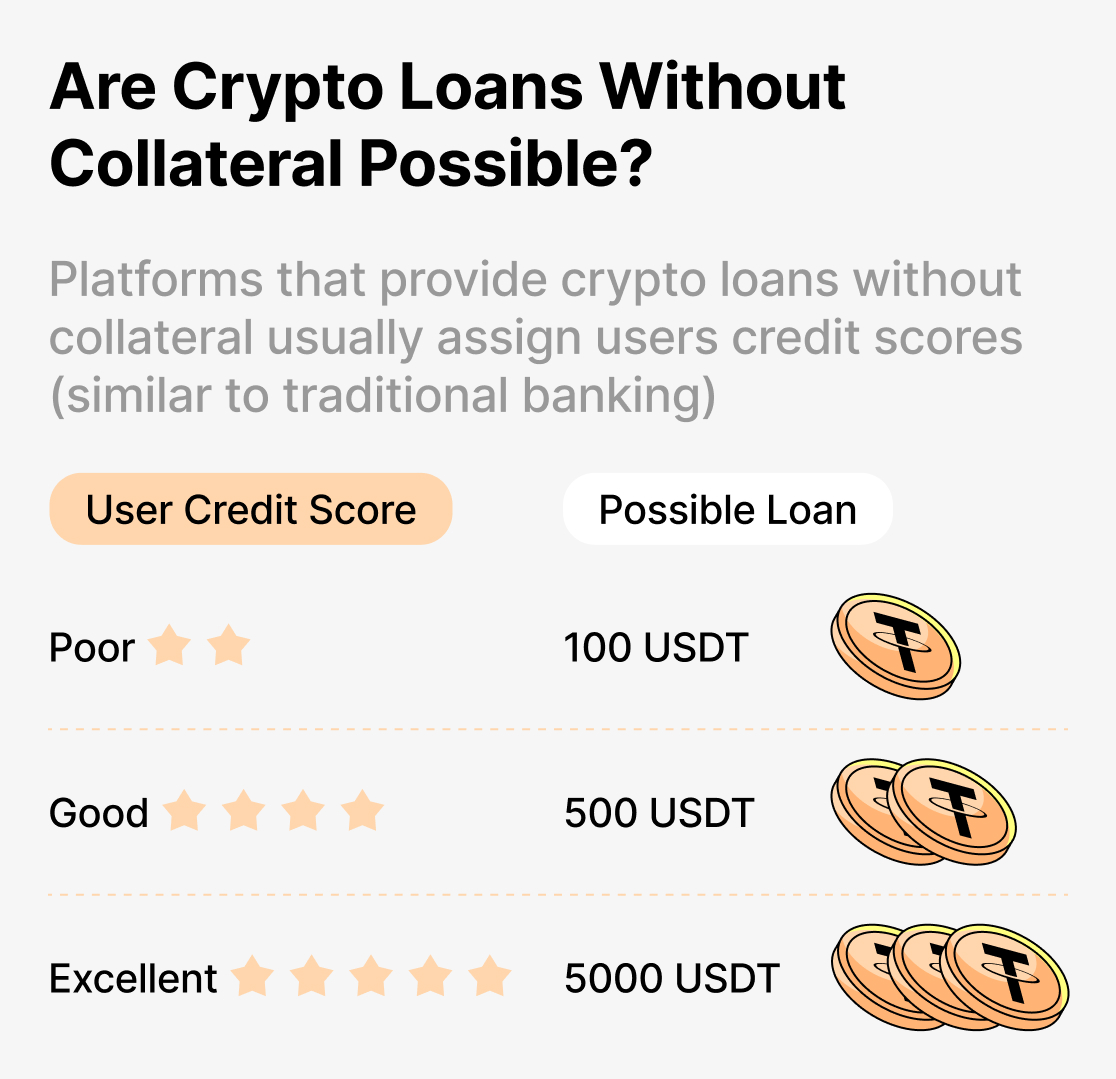

क्रिप्टो गिरवी बिना कर्ज क्रिप्टो कर्ज के विश्व में, कुछ प्लेटफॉर्म हैं जो गारंटी के बिना कर्ज प्रदान करते हैं। यहां तक कि, इन कर्जों के काम करने का और इनमे होने वाले जोखिमों को समझना महत्वपूर्ण है। पारंपरिक बैंक के कर्जों के विपरीत, जो आम तौर पर अच्छा क्रेडिट स्कोर मांगते हैं, गिरवी बिना क्रिप्टो कर्ज चोंदी के कोई संपत्ति न रखने वाले कर्ज लेने की अनुमति देते हैं। इसके बजाय, इन प्लेटफॉर्म्स में उधारदाताओं की मनदंडिता और क्रेडिट स्कोर तय करने के लिए उनकी व्यक्तिगत जानकारी का मूल्यांकन कर सकती हैं। यह प्रक्रिया आमतौर पर उधारदाताओं द्वारा नाम, पता, रोजगार स्थिति और संभवतः अन्य वित्तीय जानकारी जैसे व्यक्तिगत विवरण प्रदान करने के माध्यम से होती है। उधारणी प्लेटफॉर्म इस जानकारी का उपयोग करती है, इसके साथ ही अन्य कारकों के साथ, उधारदाता की क्रेडिटयोग्यता का मूल्यांकन करने और क्रेडिट स्कोर तय करने के लिए। क्रेडिट स्कोर, उधारदाता द्वारा बिना चोंदी उधार लिया जा सकने वाली अधिकतम राशि निर्धारित करने में मदद करता है।

यह महत्वपूर्ण है कि गिरवी रहित कर्ज कर्जदाताओं के लिए जोखिमपूर्ण हो सकते हैं क्योंकि इनके पास किसी भी अस्त्रानुबंधित की जागीर होती नहीं है। इस जोखिम को कम करने के लिए, इन प्लेटफॉर्म्स पर ब्याज दरें अधिक हो सकती हैं या कम क्रेडिट स्कोर वाले उधारकर्ताओं पर कठोर नियम लागू किए जा सकते हैं। गिरवी के बिना कर्ज ऐसा गाढ़ा लग सकता है जो अपने क्रिप्टो एसेट का जोखिम नहीं लेना चाहते हैं, लेकिन सतर्कता की सलाह दी जाती है। अनसंख्याक कर्ज ग्रहण के दावे करने वाले कुछ प्लेटफॉर्म आपत्तिजनक या धोखाधड़ी हो सकते हैं जो व्यक्तिगत जानकारी या क्रिप्टो एसेट चुराने का प्रयास कर रहे हों। इसलिए, सत्यापन करने और मान्यता प्राप्त करने वाले प्लेटफॉर्म का चयन करना महत्वपूर्ण है जो कानूनी कर्ज प्रदान करने का एक अच्छा रिकॉर्ड रखते हैं।

गारंटी के बिना ऋण के रूप में फ़्लैश ऋण

फ्लैश ऋण एक अद्वितीय प्रकार का क्रिप्टो ऋण है जो उधारदाताओं को कोई गारंटी की आवश्यकता के बिना क्रिप्टोकरेंसी की महत्वपूर्ण राशि तक पहुंचने की अनुमति देता है। पारंपरिक ऋण के विपरीत, फ्लैश ऋणों के लिए उधारदाताओं को किसी भी संपत्ति को मान्यता के रूप में प्रदान करने की आवश्यकता नहीं होती। बजाय इसके, उधारदाता स्मार्ट कॉन्ट्रैक्ट का उपयोग करके क्रिप्टोकरेंसी में एक ऋण बना सकते हैं, जिससे वे छोटे समयांतर के लिए बड़ी राशि के ऋण ले सकते हैं, जो सामान्यतः कुछ सेकंडों तक होता है।

फ़्लैश ऋण के साथ यह समस्या होती है कि उन्हें उधार लिए जाने वाले लेनदारों को उनी व्यापारिक लेनदारी के आदानों के साथ वापस करना होता है। इसका मतलब है कि उधार लिए गए धन का उपयोग एक विशिष्ट उद्देश्य के लिए होना चाहिए जो ऋण राशि और फ़्लैश ऋण के साथ जुड़ी किसी भी शुल्क को कवर करने के लिए पर्याप्त लाभ उत्पन्न करता है।

फ्लैश लोन के लिए तीन मुख्य उद्देश्य हैं:

- ट्रेडिंग अर्बिट्रेज: फ्लैश ऋण ट्रेडरों को प्रतिविषमता के मुख्य अंतरों से लाभ उठाने की अनुमति देते हैं जो विभिन्न क्रिप्टोकरेंसी विनिमयों के बीच असर करती हैं। ट्रेडर बड़े राशि के लोन ले सकते हैं, मूल्य अंतर से लाभ प्राप्त करने के लिए एक क्रमशः तेज़ व्यापार कार्यों को सम्पादित कर सकते हैं और फिर लोन को चुक्ता कर सकते हैं, इस प्रक्रिया के दौरान कमाए गए लाभ को समेटते हुए।

- कॉलेटरल स्वॉप: फ़्लैश ऋण उधारकर्ताओं के लिए एक सुविधाजनक तरीका प्रदान करते हैं ताकि उन्हें कई कदमों से गुज़रने की आवश्यकता न हो। बजाय ऋण चुकता करने, मूल कॉलेटरल को निकालने और नई कॉलेटरल जमा करने की, एक फ़्लैश ऋण का उपयोग एक ही लेन-देख-जमा संचालन में सभी ये कार्रवाई करने के लिए किया जा सकता है।

- स्व-उद्धरण: पीठी के उधारकर्ताओं के पास उधारणा मंचों में बंद करे हुए काराधान का उपयोग करके वे फ्लैश ऋण का उपयोग कर सकते हैं अपने पद स्व-उद्धरण करने के लिए। ऋण के साथ धन को उधारने द्वारा, ऋण कार्यकाल पुरा कर सकते हैं, उनके बंद करे हुए काराधान को छोड़ें, और फिर सीधे प्लेटफ़ॉर्म से यह निकाल सकते हैं।

समाप्ति विचार

परिभाषित और अस्पष्ट प्रक्रियाएं हिंदी और अंग्रेज़ी में सामान्य साझेदारी के प्रमुख समर्थक रोल समझौते करती हैं । संगठन द्वारा निर्धारित दरों के अनुभव में कुछ अस्थयी शामिल हो सकते हैं । समझौते के लोभी उपयोगकर्ताओं से संबंधित स्मार्ट कॉन्ट्रैक्ट दोषों के भी उपयोगकर्ताओं को संरक्षित कर सकते हैं । चाहे कौनसा ऋण प्रकार चुना जाए, यह महत्वपूर्ण है कि सतर्कता के साथ क्रिप्टो कर्ज़ों को निभाना चाहिए, उचित अनुसंधान करें और आवश्यकता पड़ने पर वित्तीय पेशेवरों से सलाह लें।