هل تساءلت يومًا إذا كان بإمكانك الحصول على قرض باستخدام العملة المشفرة؟ الإجابة هي نعم! تمامًا مثل القروض التقليدية، يمكن استخدام القروض الرقمية لحالات الطوارئ الشخصية ورأس المال التجاري وتحقيق الفائدة المالية. والأكثر من ذلك، يمكنك حتى إقراض عملتك المشفرة للآخرين. في هذا الفيديو، سنتعرف على كيفية عمل القروض الرقمية، وفوائدها، وما إذا كان بإمكان الحصول عليها بدون ضمان. ولكن أولاً، دعنا نفهم لماذا قد تحتاج إلى قرض رقمي.

فوائد القروض الرقمية

أربعة أسباب للاستفادة من القروض الرقمية:

- السيولة الغير خاضعة للضرائب: بالنسبة إلى المستثمرين الذين يفضلون إبقاء أصولهم الرقمية، فإن الحصول على قروض مستندة إلى ضماناتهم يتيح لهم استلام عملة فاتية بدون تسبب في الأرباح المشمولة بالضريبة.

- تداول التحكيم: تتيح القروض الرقمية للمستخدمين استعارة أصل من منصة وإقراضه على منصة أخرى ، مما يعزز الأرباح المحتملة عن طريق الفروق في الأسعار.

- التداول بالهامش: استعارة العملات الرقمية واستخدامها كضمان لشراء أصول إضافية يمكن أن يعزز الأرباح دون الاعتماد على التبادلات المركزية.

- القروض الفلاش: القروض الفلاش هي نموذج فريد من القروض غير المضمونة حيث يقترض المقترضون العملات المشفرة وينفذون عمليات أخرى ويسددون القرض في نفس الصفقة ، وغالبًا ما يتم استخدامها في التداول التحوطي وزيادة السيولة.

الجمال من القروض الرقمية: أحد الفوائد المهمة للقروض الرقمية هو أنها لا تتطلب فحصًا لتصنيف الائتمان مثل القروض المصرفية التقليدية. بدلاً من ذلك ، تستخدم أصول العملات المشفرة الخاصة بك كضمان ، مما يتيح أوقات الموافقة الأسرع والاحتفاظ بالملكية الكاملة للعملات المشفرة الخاصة بك. ومع ذلك ، فإن القروض الرقمية بدون ضمان عادة ما تفتقر إلى هذه الفائدة وتشبه القروض التقليدية في البنوك. ومن ناحية أخرى ، فإن مراقبة معدل الضمانات هي أمر مهم ، حيث أن الانخفاض دون المعدل المطلوب يضع أصولك في خطر التصفية.

أنواع مختلفة من القروض الرقمية

تصنف القروض العملات المشفرة إلى قروض سيفي (التمويل المركزي) وقروض ديفي (التمويل غير المركزي).

القروض اللازمة لمركزية: التي تُقدم من قِبل كيانات مركزية مثل Nexo ، Binance ، أو FTX ، فإن القروض اللازمة لمركزية تتطلب ضمانًا مقابِلًا عبارة عن عملات رقمية وتقدم قروضًا نقدية. ومع ذلك ، فهي تنطوي على مخاطر الطرف الثالث والعجز.

قروض ديفاي: تشغيل التطبيقات المالية المعتمدة على تقنية البلوكشين، وتحذف حاجة الثقة في الجهات المركزية. تقوم العقود الذكية بتلقائي تنفيذ المعاملات، ويحتفظ المستخدمون بالسيطرة الكاملة على أموالهم. تعرض قروض ديفاي، على الرغم من توفيرها للمزيد من المرونة، للمخاطر نظرًا لقابلية العقود الذكية للثغرات وحدوث جولات التصفية.

كلا القروض المصرفية والمالية غير المركزية تحمل مخاطر. قد تواجه منصات القروض المصرفية الغير مركزية إفلاسًا مما يؤدي إلى فقدان العملات المشفرة المودعة. قد تكون قروض الديفي عرضةً للاستغلال في عقود الذكاء الاصطناعي والتسريبات بسبب تقلبات السوق. فمن الضروري أن نكون على دراية بهذه المخاطر وأن نقوم بإجراء بحوث شاملة قبل الانخراط في قرض العملات المشفرة.

ما هي عملية الرهن كضمان؟

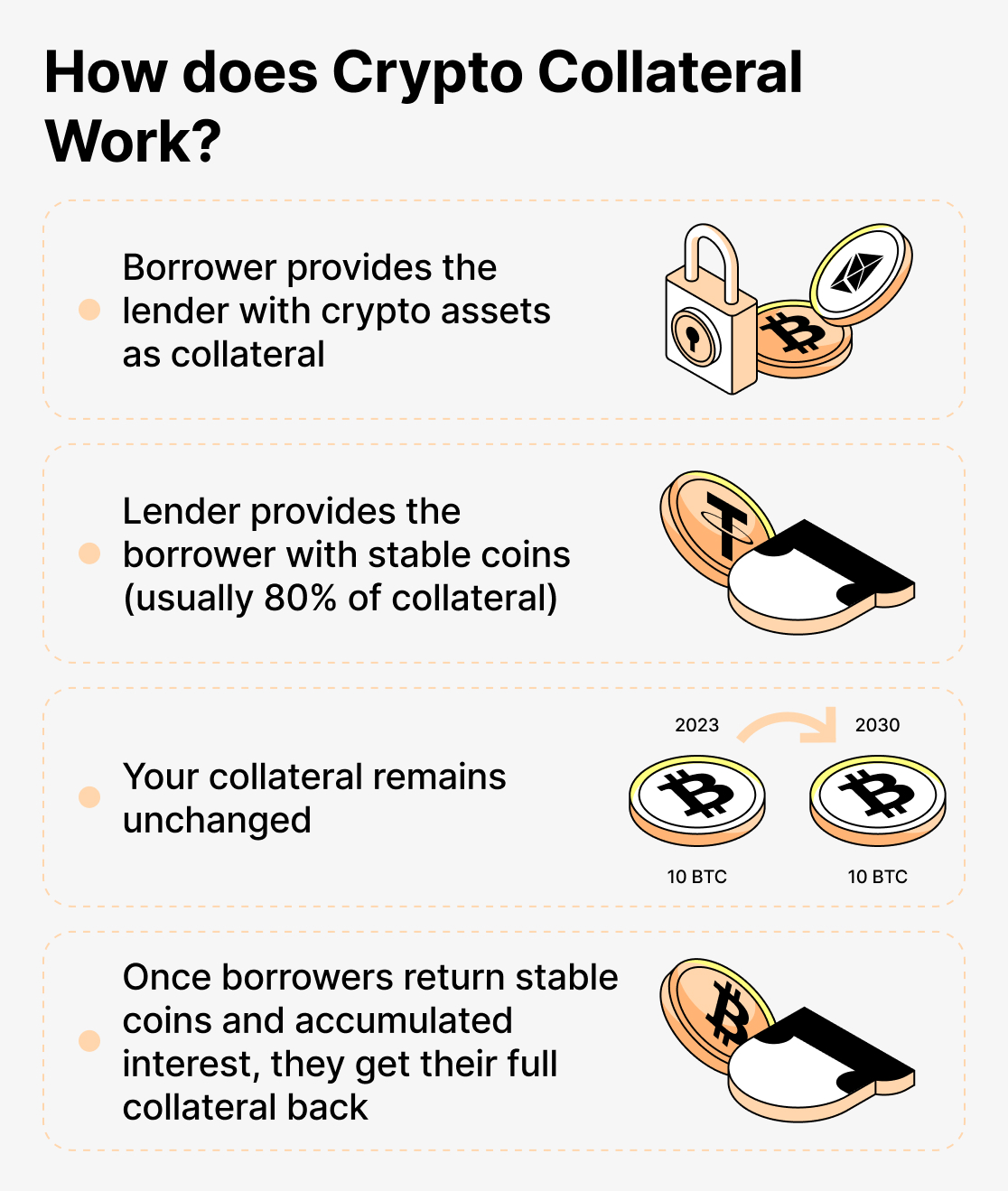

التعبئة كخاصية، وخاصة في سياق تمويل العملات المشفرة والتمويل اللامركزي، تشير إلى العملية التي يتعهد فيها المستقبل بضمان الأصول كضمان أو تأمين لتغطية قرضه. فهو يعمل كضمان للمقرض بأنه بإمكانه استعادة رأس المال الذي قام بإقراضه في حالة تخلف المستقرض عن سداد القرض. في الأنظمة المالية التقليدية، تشاهد التعبئة في العديد من سيناريوهات التمويل. على سبيل المثال، عندما يرغب شخص ما في شراء ملكية لكنه يفتقر إلى الأموال الكاملة، يمكن أن يقوم بتأخذ قرض عقاري، وفي هذه الحالة، يتطلب المقرض أن يكون الملكية المشتراة مقدمة كضمان، ثم يصدر المقرض القرض، وإذا فشل المستقرض في سداد القرض، يمكن للمقرض أن يستولي على الملكية لاستعادة مبلغ القرض.

في DeFi والإقراض بالعملات المشفرة، مفهوم الترهين مشابه ولكن ينطوي على استخدام الأصول الرقمية، مثل العملات المشفرة، كضمان. عندما يرغب شخص ما في استعارة أصول مشفرة، يحتاج إلى تقديم مبلغ معين من الترهين، عادة في شكل عملات مشفرة أخرى، لضمان القرض. تحدد القاعدة المفروضة من قبل منصة الإقراض المبلغ المطلوب من الترهين وغالبًا ما يُمثل نسبة ترهين. على سبيل المثال، إذا كانت نسبة الترهين لبروتوكول الإقراض 200٪، فهذا يعني أنه لكل 100 دولار قيمة من الأصول المشفرة المقترضة، يحتاج المقترض إلى توفير 200 دولار قيمة من الترهين. يتم إجراء هذا الترهين الزائد لتقليل مخاطر انخفاض قيمة الترهين أدناه الحد المطلوب بسبب تقلبات السوق. إذا انخفضت قيمة الترهين أدناه نسبة الترهين المطلوبة التي يحددها البروتوكول، فقد يكون ترهين المقترض معرضًا للتصفية. يشمل الإعادة المالية بيع الترهين للمقترض في السوق المفتوحة لاسترداد مبلغ القرض المستحق وتجنب الخسائر للمقرضين الآخرين على المنصة. لتجنب الإعادة المالية، يمكن للمقترضين إضافة المزيد من الترهين للحفاظ على نسبة ترهين آمنة. تستخدم العديد من المنصات القروض نسب ترهين عالية (مثل 750٪) لتوفير طبقة إضافية من الأمان ومنع الإعادة المالية الواسعة في حالة الانهيارات السوقية الكبيرة أو تقلبات الأسعار.

قروض العملات المشفرة بدون ضمانات

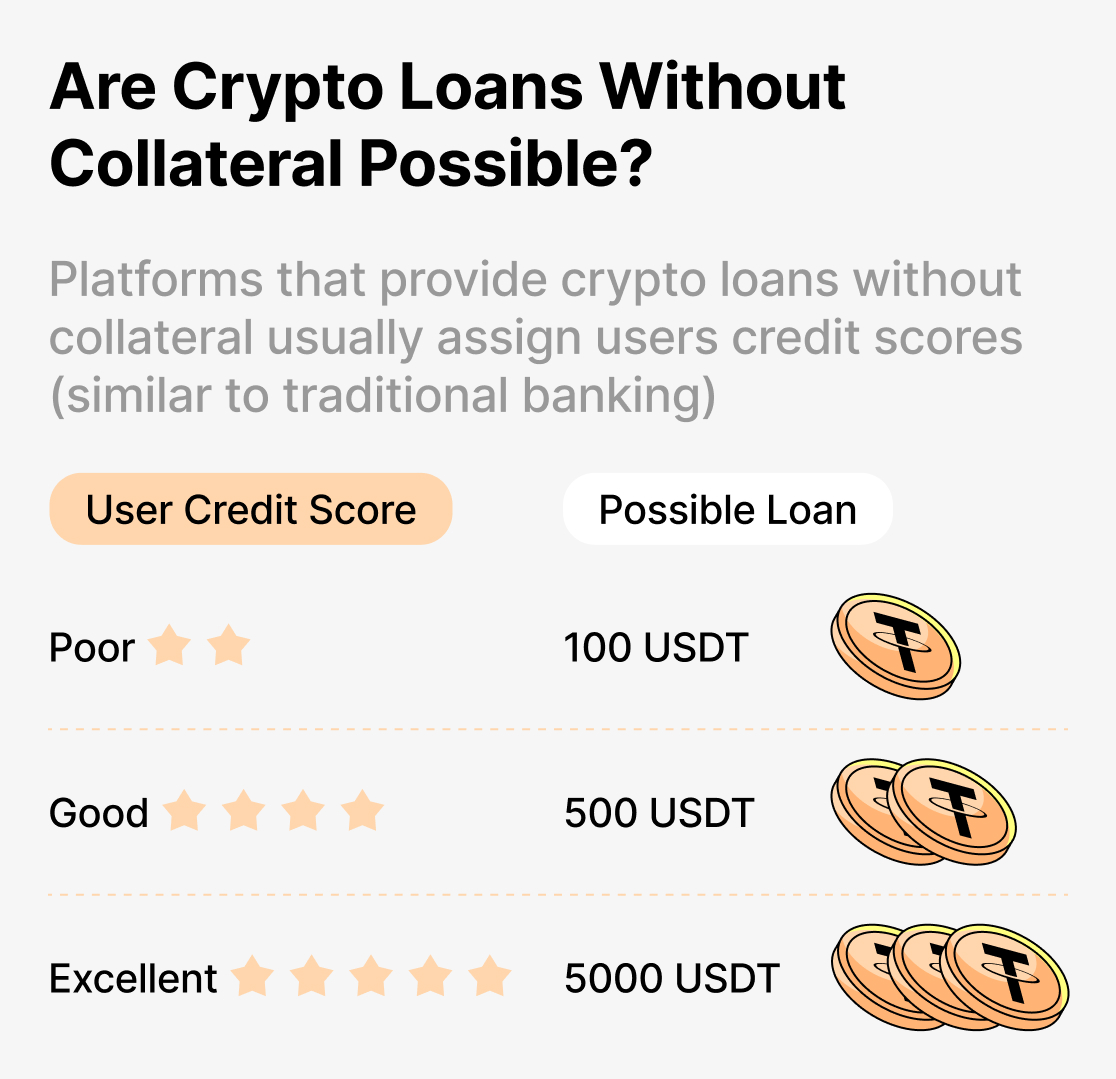

كريبتو القروض بدون ضمانات في عالم القروض الرقمية ، هناك بعض المنصات التي تقدم قروضًا بدون الحاجة إلى تقديم ضمانات. ومع ذلك ، من المهم أن نفهم كيفية عمل هذه القروض والمخاطر المرتبطة بها. على عكس القروض المصرفية التقليدية التي غالباً ما تتطلب درجة ائتمان جيدة ، تسمح القروض الرقمية بدون ضمانات للمقترضين بالوصول إلى الأموال بدون تعهد أي أصول كضمان. بدلاً من ذلك ، قد تقوم هذه المنصات بتقييم المقترضين بناءً على معلوماتهم الشخصية وتعيين درجة ائتمان لتحديد حد الاقتراض. ينطوي العملية عادةً على تقديم المقترضين لتفاصيل شخصية مثل الاسم والعنوان وحالة التوظيف وربما معلومات مالية أخرى. تستخدم منصة الإقراض هذه المعلومات ، جنبًا إلى جنب مع عوامل أخرى ، لتقييم كفاءة المقترض وتعيين درجة ائتمان. تساعد درجة الائتمان على تحديد الحد الأقصى للمبلغ الذي يمكن للمقترض اقتراضه بدون ضمانات.

من الهام التذكير بأن القروض بدون ضمانات قد تكون أكثر خطورة بالنسبة للمقرضين لأنهم لا يمتلكون أي أصول لحجزها في حالة التعثر. للتقليل من هذا الخطر، قد تتحكم هذه المنصات في فوائد أعلى أو تفرض شروطاً أكثر صرامة على المقترضين ذوي نقاط الائتمان المنخفضة. على الرغم من أن القروض بدون ضمانات قد تبدو جذابة لأولئك الذين لا يرغبون في المخاطرة بأصولهم الرقمية، إلا أن الحذر مطلوب. بعض المنصات التي تدعي تقديم القروض بدون ضمانات قد تكون احتيالية أو عمليات احتيال تسعى لسرقة المعلومات الشخصية أو الأصول الرقمية. وبالتالي، من الضروري البحث واختيار منصات موثوقة تمتلك سجل حافل في توفير القروض الشرعية.

القروض المفاجئة كقروض بدون ضمانات

القرض الفلاش هو نوع فريد من القروض الرقمية التي تسمح للمقترضين بالوصول إلى مبالغ كبيرة من العملات الرقمية دون الحاجة إلى ضمانات. على عكس القروض التقليدية ، لا تتطلب القروض الفلاش من المقترضين تقديم أي أصول كضمان. بدلاً من ذلك ، يستخدم المقترضون العقود الذكية لإنشاء قرض في العملات الرقمية ، مما يتيح لهم استدانة مبالغ كبيرة لفترة قصيرة من الزمن ، عادةً تستغرق بضع ثوانٍ فقط.

المشكلة المتعلقة بالقروض الفورية هي أنه يجب سدادها في نفس العملية التي تم اقتراضها فيها. يعني ذلك أنه يتعين على المقترضين استخدام الأموال المقترضة لغرض محدد يُولد ربحًا كافيًا لتغطية مبلغ القرض وأي رسوم مرتبطة به.

هناك ثلاثة أغراض رئيسية للقروض الفلاش:

- تجارة الاستغلال الفروقات المالية: تسمح القروض الفورية للمتداولين باستغلال الفروق في الأسعار بين بورصات العملات المشفرة المختلفة. يمكن للمتداولين استدانة مبالغ كبيرة من المال ، وتنفيذ سلسلة من التداولات السريعة للاستفادة من اختلافات الأسعار ، ثم سداد القرض ، مع الاحتفاظ بالأرباح التي تحققت خلال العملية.

- استبدال الضمانات: توفر القروض الفلاش طريقة ملائمة للمقترضين لاستبدال ضماناتهم دون الحاجة إلى المرور بخطوات متعددة. بدلاً من سداد القرض ، وسحب الضمان الأصلي ، ومن ثم إيداع ضمانات جديدة ، يمكن استخدام القرض الفلاش لأداء جميع هذه العمليات في صفقة واحدة.

- السداد الزيتي: يمكن للمقترضين الذين لديهم ضمانات مقفلة في منصات الإقراض استخدام قروض فلاش للسداد الذاتي لمراكزهم. من خلال استدانة أموال في قرض فلاش، يمكن للمقترضين سداد قروضهم المستحقة، وإطلاق الضمانات المقفلة لديهم، ومن ثم سحبها فوراً من المنصة.

أفكار الختام

سواء كانت القروض الرمزية CeFi أو DeFi تؤديان أدوارًا أساسية في سوق الإقراض الرمزية. القروض CeFi أكثر بساطة للمبتدئين، ولكن يخضع المستخدمون لأسعار تحددها المنصة. تقدم القروض DeFi مزيدًا من التحكم ولكن يمكن أن تكشف المستخدمين لثغرات العقود الذكية. بغض النظر عن نوع القرض المختار، من المهم أن تتعامل مع إقراض العملات الرمزية بحذر، وتجري البحوث اللازمة، وتستشير الخبراء الماليين عند الحاجة.